但是,2008年中国无厂IC产业将比2007年的31亿美元增长16%,达到36亿美元。消费电子产品和无线产业设备升级正在推动该市场的增长。

深圳创新业板即将推出,也将使今年成为一个里程碑。这个“中国版纳斯达克”预计会帮助国内IC无厂公司更容易发行股票(IPO),从而吸引大量对该产业感兴趣的本地投资者。

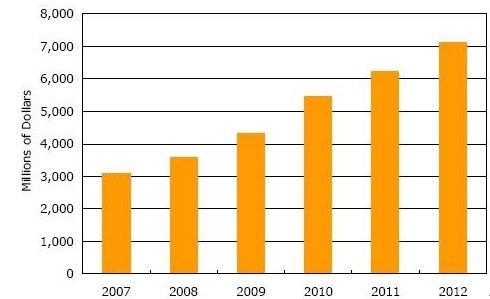

这将大大有利于中国的IC产业。iSuppli公司预测,2008年至少有八家IC企业准备上市。预计2007-2012年中国IC产业营业额将达到71亿美元,复合年增长率将达18%。

图所示为2007-2012年中国IC产业营业额预测

面临压力

许多二线和三线IC公司将的营业收入将取得累积增长,尤其是在消费电子和通讯设备市场。另一方面,为了避开CMOS逻辑领域中激烈的价格竞争,无厂公司将把目标转向利基市场,打入模拟、电源管理和发光二极管(LED)驱动器领域。这种变化将在未来三年内影响全球厂商,就象逻辑器件领域所发生的情况那样。

2002-2004年中国IC无厂公司快速扩张。在中国,从初创阶段,到产品开发,到与制造厂签约,到建立客户基础,最终到大规模生产,无厂公司完成这个过程通常需要四至五年。中国的IC无厂产业目前趋于两极分化。

数十家厂商处于赔本状态,缺乏能够保证其生存的成熟产品。多数厂商将被迫裁员、减产甚至关闭。

与此同时,有些优秀的中国无厂公司2008年将争取在国内股票交易所上市。深圳新开的创业板将是很好的上市地点。新资本的流入预计将帮助刺激产业整合和扩大规模经济。随着供应链框架的改善,中国IC设计产业与全球同业相比,将保持较高的增长速度。