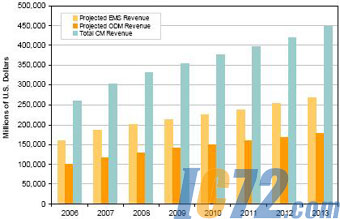

但是,鉴于这种增长,CM与其OEM客户之间的商业关系演化正在成为一个更加重要的问题。iSuppli公司最近采访CM产业高管的情况显示,这些关系是他们最关注的问题之一。

在最近的采访中,iSuppli公司的业绩研究副总裁Dan Hawtof指出:“难以预测五年后一个快速发展和充满活力的产业会是什么样子,甚至两年以后的情况也难以预测。但到2013年,我坚信合同制造商与其OEM客户之间的关系、活动和介入模型(engagement model)将趋于稳定。”

外包模型

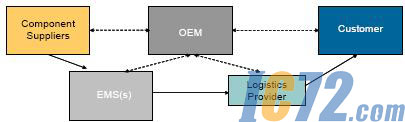

OEM现在采用多种潜在介入模型,从完全外包模型一直到总体控制模型。在完全外包模型中,EMS供应商负责多数供应链活动。相反,在总体控制模型中,OEM保留对多数供应链活动的控制,除了实际的制造活动。

总体控制外包模型

正如iSuppli所言,OEM厂商目前所做的努力是根据自己的竞争力和未来的业务需要,对这些关系进行优化。

iSuppli公司自从2003年正式成立EMS/ODM供应商选择服务部门以来,一直在研究完全外包模型与总体控制模型之间的推拉关系。通常情况下,厂商根据OEM独特的制造与服务要求采取混合模式。

考虑上述因素,OEM经常发现自己处于混乱状态。实际上,当iSuppli公司开始调查一家OEM厂商的EMS/ODM供应商选择流程时,OEM首先问到的问题是:

对于我们来说,正确的介入模型是什么?

我们应该外包哪些活动?

我们的组织缺口在哪里?

这些问题可能产生全部潜在答案――因为iSuppli涉及的OEM厂商的产品组合多种多样。如果分析一下思科、摩托罗拉、诺基亚、惠普和其它厂商所采用的复杂制造模型,你就能发现这种可变性。与二线OEM合作,可能具有同样多的变量,突显总体控制模型与完全外包模型之间的差异。

但是,厂商所采用的介入模型的类型,通常不影响OEM与EMS/ODM供应商之间的商业关系方面的重要挑战:感觉差距,它从OEM和EMS/ODM的角度经常挑战制造项目的战略与战术执行。

这些感受差距具体涉及以下几个方面:

成本

项目管理

短缺管理

设计支持

库存管理

信息交换

供应基础管理

条款 谈判

也就是说,iSuppli所采访的一些OEM厂商暗示,确实有必要改变其“封闭系统”方式――他们通过这些方式来利用EMS和ODM供应商的制造资产。图示为iSuppli编撰的关于OEM和EMS的利润矩阵分析。

OEM与EMS的利润矩阵分析

iSuppli的现场调研显示,有些跨国OEM和EMS供应商正在积极尝试这种理论。在一种独特的外包制造方式中,OEM和EMS供应商都开放自己的账簿,向对方披露驱动利润率和总体拥有成本(TCO)的因素。

“这是我们正在进行的试点项目,”一家营收达数十亿美元的工业OEM厂商表示,“但是,在六个月以前启动之后,这个试点开局非常成功。另外,与我们的EMS供应商一起,我们一直能够迅速确定可轻易实现的目标和使成本最低。试点项目刚刚开始,但第一阶段将削减15%以上的总体拥有成本,其中多数源于材料成本。”

CM如何在2013年开展竞争?

鉴于上述的数据点,似乎OEM厂商将继续寻找新的方式来改进介入模型以及与CM之间的关系。同时,iSuppli公司采访的多数CM都在提前考虑如何改进直到2013年的商业模型。

“该产业可能是反动的,”一家接受采访的三线EMS厂商指出,“对于我们来说不是这样。我们认为,有几种途径可以改善我们的长期价值主张和创造长期股东价值。”

在钻研EMS和ODM供应商的潜在进化之前,有必要先了解合同制造市场中有哪些方法行不通。为此,可以考虑一些受采访厂商的观点:

“简单的制造业务是入门证,但它不会让你到达所有地方,”――二线EMS供应商。

“我认为,厂商不会只是为了填充产能就对赢得低利润率项目而激动不已,”――半导体供应商。

“我想说,整个产业的制造流程已经稳定,已经达到一定的标准化。成为最好的装配厂,不会带来差异化,”――一线EMS厂商。

看看这些意见和最近高管们发表的言论,似乎产业到了根本性的拐点。现在有更多的CM在公开谈论其过去所犯的错误,以及他们未来的战略机会。

除了客户选择与销售策略以外,iSuppli调查还显示,EMS和ODM供应商要想在未来取得成功,有一套基本服务可以为其创造机会。