уБжжІтсз╬ґ╪ц╣дҐВиВу╧мШр╡ЇЄсЁтзOEM╣дмБ╟Э╡ъбтиоцФ║ёiSuppli╧╚к╬вНҐЭтзягжчҐЬпп╡иЇц╣д╧ЩЁлжпё╛пМІЮху╠╬╨м╨╚╧Зр╨╬ї╣ГйсOEMЁїил╟╣й╬ё╛кШцгуЩтз©╪бглА╦ъмБ╟Эк╝фҐрттз╬ґ╪цпнйф╡╩хЇІ╗ж╝╪й╦дифЇГоу╩╨ҐБ╨мвй╡ЗаИ╩Нпт║ё

╣ммБ╟Эк╝фҐлА╧╘ЁиЁєг╠аі

р╨╬ї╣ГйсйпЁ║╬ґ╧ЩуШ╨ож╩йёобиыйЩ╪╦╪рOEMЁїилё╛ІЬгр╦ц╡Зр╣ІтсзмБ╟Э╡ъбт╣дй╧сцЇгЁёспочё╛рРЄкхГ╧ШжВр╙фЇефЁїиллА╦ъмБ╟ЭжфтЛ╠хюЩё╛тР╨ом╛жфтЛил©идэс╣сп╬чЄС╣дЁиЁєг╠аіё╛ІтсзEMSлА╧╘ил╨мODMюЄк╣І╪йгхГЄк║ём╪й╬н╙iSuppli╧╚к╬Ітсз2007-2012дЙдз╡©╪╟мБ╟Эр╨╬ї╣ГйсжфтЛ╣дтє╡Б(у╪с╙р╣йухК╣д╟ыЇж╠х)║ё

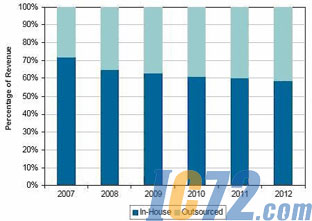

х╚гРдз╡©сКмБ╟Эр╨╬ї╣ГйсжфтЛтє╡Б

iSuppli╧╚к╬тє╡Бё╛2012дЙдз╡©ҐЬпп╣дOEMр╨╬ї╣ГйсжфтЛр╣нЯкЫу╪╠хюЩҐ╚Ґ╣жа58.9%ё╛ІЬ2007дЙй╠н╙71.8%║ём╛й╠ё╛мБ╟Э╣др╨╬ї╣ГйсжфтЛр╣нЯҐ╚тз2012дЙиЩжа41.1%ё╛ІЬ2007дЙн╙28.2%║ё

жВр╙OEMЁїил╦д╠ДмБ╟Э╡ъбт

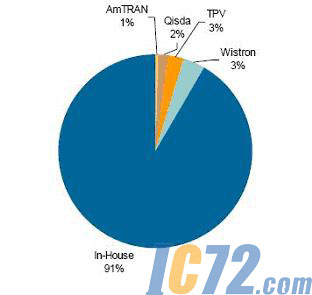

ЁЩакЇиюШфжртмБё╛фДкЭ╣днЕЄСр╨╬ї╣ГйсOEMЁїилё╛╪ЄхЩпг║╒кВдА║╒одфу╨мLGё╛І╪жВр╙рюю╣дз╡©иЗ╡ЗюЄбЗвЦйпЁ║пХгСё╛ж╩йгспочй╧сц╨ом╛жфтЛил║ё

юЩхГё╛2007дЙкВдАвт╪╨иЗ╡Зак91.5%╣др╨╬ї╣Гйсё╛фДсЮ╣дмБ╟Э╦ЬхПпЫ©ф╪╪(AmTRAN)║╒╪яйюЄО(Qisda)║╒╧зҐщ©ф╪╪(TPV)╨мнЁЄЄвйм╗(Wistron)╣хODMЁїил║ё2007дЙхЩпг╨мLG╣диЗ╡ЗгИ©ЖсКкВдАоЮҐЭ║ём╪й╬н╙2007дЙкВдА╣джфтЛ╩О╟ИсКЇщІНгИ©Ж║ё

╣╚йгё╛iSuppli╧╚к╬хон╙уБп╘ху╠╬╪╟╨╚╧ЗOEMЁїилуЩтз©╪бгЄсEMSлА╧╘ил╨мODMЁїил╩Я╣ц╡фнЯсКткс╙╦э╦кпїсі║ёЄ╚мЁиоё╛ху╠╬╨м╨╚╧ЗOEMЁїилгЦоРсз╠ёЁжІт╡ЗфЇиХ╪ф║╒╧╘сіаЄ╧эюМ╨мжфтЛр╣нЯ╣дяоцэ©ьжф║ё

║╟нрцг╪ф╩╝тзнЄюЄаҐдЙдз╟я╣ГйсЁЖ╩Уа©лА╦ъ80%ё╛╡╒ЄРкЦюШсцODMюЄцж╡╧╡За©х╠©зё╛║╠ху╠╬р╩╪рOEMЁїил╠Мй╬║ё║╟нрцгожтзуЩтзфю╧юЁжпЬю╘уедз╡©╡Здэ╣двНЁУ╪ф╩╝ё╛м╛й╠тзсКODMлжбшё╛ртакҐБкШцг╣ддэаіё╛║╠╨╚╧Зр╩╪рOEM╠Мй╬║ё

╧╘сіаЄрБрЕ

OEM╣ёпдё╛хГ╧ШоШЇяуъпХгС╦З╡╩иоё╛дз╡©╧эюМ╣джфтЛиХй╘©идэнчкЫйбйб║ёкШцг©идэпХр╙╩╨ҐБсК╬чІНвй╠╬жїЁЖоЮ╧ь╣д╡фнЯюї╬Ё║ёуБуЩтзфхй╧уБп╘OEMжьпб©╪бгфДмБ╟Э╡ъбт║ё

╩╩╬Д╩╟к╣ё╛EMSлА╧╘ил╨мODM©идэюШсц╣╠г╟ЁДбЗ╡╩хЇІ╗пт╣д╬ґ╪ц╩Ї╬ЁюЄс╝╣ц╦ЭІЮиЗрБё╛OEM╣ддз╡©ю╘уе╪ф╩╝тРййІхйуйж║ё

╣╚йгё╛уБжжгИпнх║╬Жсзртоб╪ыиХё╨оШЇяуъІтсзр╨╬ї╣Гйс╣дпХгСҐ╚╪лпЬтЖЁєё╛╬║╧экыІхЇе╩╨║ёхГ╧ШпХгС©╙й╪обҐ╣ё╛OEM╬м╩А╟яиЗ╡ЗЇетздз╡©ҐЬппё╛рт╠ёжє╡ЗдэюШсцбйЄО╣ҐҐо╦ък╝фҐ║ёOEMр╡©идэ©╪бгжьвИиЗ╡ЗиХй╘ё╛╩РуъиУжа╟яуБп╘иХй╘в╙хц╦Ь╨ом╛жфтЛил║ё