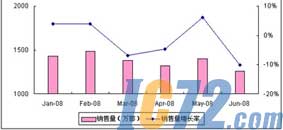

赛迪网讯近日,中国ICT市场著名咨询机构赛迪顾问发布了《2008年第二季度中国手机市场分析报告》,从2008上半年各月销售情况来看,第一季度销售情况明显好于第二季度,特别是5月份受四川地震与五一长假取消的影响,没有出现往年的销售高峰。

图12008上半年中国手机市场各月销售情况

产品竞争:手机应用时代到来,开放技术平台成为竞争焦点

近年来,手机集成与融合技术的快速发展使手机正由“高科技产品”向“普通消费品”转变,如2008年,照相、音乐、蓝牙传输等已成为手机标配功能,如若不考虑硬件成本增加的影响,未来手机将会增加更多普及的功能,如数字电视、移动支付、GPS导航、PTT对讲、无线上网等。随着,全球通信产业的快速发展使移动通信产业价值链向业务端转移,消费者需求趋势越来越丰富和运营商提供增值业务越来越多使终端厂商越来越重视手机的各类应用,如2008年,具备电子钱包、WiFi、Push-mail、数字电视、PTT对讲、GPS导航、信息安全、NFC/RFID等应用的产品越来越多,在技术和消费需求两个之间协同发展的手机应用时代即将到来。

2007年,苹果公司推出的Iphone手机风靡世界,Iphone手机依靠开放的技术平台整合了众多的内容资源,通过移动应用的优势提高用户的高度粘性和忠诚度,将应用时代的核心资源“用户与内容”牢牢捆绑在一起。随着,移动网络普及与移动互联网应用增多,将有更多公司效仿苹果公司推出开放技术平台,如谷歌、HP、戴尔、微软等技术应用优势突出的企业已纷纷推出了开放的操作系统;特别是2008年6月,诺基亚宣布将整合SymbianOS、S60、UIQ以及MOAP技术,推出一个开放的手机操作系统并通过免费授权的方式让成员使用,诺基亚这一决定必将打破智能手机操作系统的垄断局面,也预示着开放技术平台将成为竞争焦点。

品牌竞争:不仅考验的是实力,更是耐力

2008上半年,对于中国市场竞争的多数手机厂商而言都没有太多值得庆祝的亮点,老牌国产手机仍被亏损阴云笼罩,甚至连诺基亚、索尼爱立信等领军企业也出现不利的销售局面,如诺基亚财报显示其大中国区市场第二季度手机销量比第一季度下滑16.2%,这也是诺基亚全球销售版图中唯一一个出现手机销量下滑的区域;索尼爱立信财报显示其全球手机出货量增加至2440万部,但净利润却出现了同比97%的巨幅下滑。

尽管2008上半年多数手机厂商销售不太乐观,但天语、金立、国虹、步步高、亿通等新兴国产手机却表现出色,天语与金立已进入市场前十位置,其销量规模已超出昔日一些明星级的国产厂商,产品定位、开发及市场推广更加符合目前手机消费需求,以及注重渠道商与零售商的利益是新兴国产手机快速成长的两个主要原因。

中国手机市场日渐严酷的竞争环境并没有减弱厂商的经营信心,相反受手机市场广阔发展前景以及3G手机换机消费高峰来临的影响,多数厂商仍加大手机市场的投入,并纷纷调整经营策略,如为了应对手机市场激烈的竞争环境与寻求差异化的竞争策略,联想、夏新等厂商已经引进PC化的经营策略;TCL、海尔、中兴与华为等厂商加大开拓海外市场;天语、金立、国虹、步步高等新兴厂商开始注重品牌发展。随着,运营商全业务竞争以及中国3G手机市场的启动,未来中国手机市场竞争环境将更加复杂,要想在中国手机市场占据一席之地,要做好打持久战的准备,厂商不仅需要实力,更需求耐力。

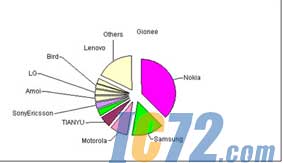

图22008上半年中国手机市场品牌竞争结构

渠道竞争:国外厂商渠道下沉与国机踊跃“下乡”酝酿渠道变革

2008上半年,家电连锁店与运营商营业厅份额略有下滑,家电连锁店主要销售的一、二级市场上半年需求乏力,而第二季度运营商重组直接影响了定制手机的推广力度是这两类零售渠道份额下滑的主要原因。

虽然2007年以来,由手机独立店、手机连锁店、家电连锁店与运营商营业厅构成了较为稳定的手机零售渠道格局,但厂商的竞争格局与策略仍直接影响着渠道未来的走势。2008年,以诺基亚为代表的国外厂商为了继续保持中国手机市场的竞争优势以及份额的持续增长,加大了终端控制的力度,如诺基亚联合联强国际推出了NFD(全国直控分销商模式)渠道模式、三星也积极在全国招兵买马建立自己的渠道体系、摩托罗拉在销售颓势的情况也丝毫不敢懈怠渠道深耕政策。所有的国外厂商都深深明白一点,尽管依靠品牌影响力与产品质量已经占据一、二级城市代理商、零售商乃至消费者的主导渠道,但由于中国地域广阔与消费习惯差异大,直控终端才是致胜之处。

2007年以来,一些国产厂商在三、四级乃至农村市场找到了用武之地,通过高性价比的多媒体产品、高配置的时尚外观以及高比例的渠道利润成为手机市场的新黑马。不同于国外厂商的渠道策略,2008年多数国产厂商大力扩张县乡级市场,通过电视购物宣传产品与扩大品牌知名度,甚至涌现出一些目标市场定位在三、四级市场的专业电子商务网站。随着三、四级市场需求被大量挖掘,手机独立店作为三、四级市场的销售主力其份额近年内会逐步增加,但类似于2003年国产手机的销售高峰,当消费者具备理性消费意识后,三、四级市场的国产手机销售黄金期将结束,相信受规模化、专业化、品牌化渠道发展趋势以及连锁性质渠道快速扩张的影响,未来会形成手机连锁店、家电连锁店与运营商营业厅三分天下的格局。

图32008上半年中国手机市场零售渠道竞争结构

近年来,受中国宏观经济形势的影响,消费指数偏高,多数消费者购买习惯趋于保守,生活必需品外的消费类电子产品购买量减少。2008年,几乎所有的消费类电子产品增长速度都有所放缓,手机产品也未能幸免;此外,近一年来,手机产品缺乏革命性的换机功能,以及3G手机市场即将全面启动,造成不少消费者对购买新产品持币观望,综合来看,消费需求趋于保守与技术驱动力不足,使2008年中国手机市场增长放缓,赛迪顾问预测2008年销量将达到1.65亿部,低于年初预测的1.85亿部。

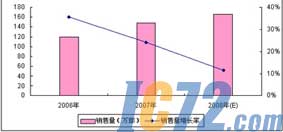

图42006-2008年中国手机市场销售情况 |