编者按:根据国家信息中心国内375个重点城市零售市场监测结果显示,今年上半年等离子电视销售量同比增幅达到163.38%,占彩电整体市场的比例也由去年同期的2.55%提高到6.43%。自2007年8月开始,国内品牌凭借32英寸等离子电视的良好业绩打破了日韩企业垄断等离子市场的局面,今年上半年国内品牌销售量市场占有率已超过50%。

近日,中国电子报联合中国家电网等几家网站举行了《等离子再认识及优点普及》的调查活动,在对7710份有效问卷进行统计后,我们发现有近80%的消费者对平板电视的价格较为敏感,有85%左右的消费者对平板电视的画质提出要求,在这方面拥有优势的等离子电视无疑是不错的选择。此外,今年的欧洲杯足球赛和北京奥运会等体育赛事也刺激了人们对动态高清的认识。调查发现,有85%的消费者都了解等离子电视的动态清晰度效果要优于液晶电视。打算购买等离子电视的消费者也超过了50%。

技术方面,我们可以从主要参数来衡量与对比等离子电视和液晶电视的技术差异,不难发现两者各有优劣势,影响到画面质量的一些关键参数等离子电视甚至还占有优势。当下,等离子电视急需解决的主要问题是快速降低成本。未来几年,等离子面板和滤光镜制造成本持续降低将使等离子电视能继续保持与液晶电视的成本优势。

在上游,等离子电视的市场增长赶不上液晶电视,但从上游面板市场的情况来看,等离子电视由于今年在全球市场的良好表现。自今年3月长虹推出37英寸等离子电视以来,海尔、日立也于今年7月和8月推出32英寸及37英寸等离子电视。随着37英寸等离子电视市场的全面启动,等离子电视已在中小尺寸方面获得突破。加之原先在大屏幕方面优势,等离子电视已在32英寸到150英寸的产品范围内全面开花,这在无形之中给液晶电视带来了巨大的压力。

市场篇

国内品牌异军突起

自2007年8月开始,国内品牌凭借32英寸等离子电视的良好业绩打破了日韩企业垄断等离子市场的局面,今年上半年国内品牌等离子电视销售量市场占有率已超过50%。但是我们也要看到,国内品牌仅在32英寸具有优势,市场上日立、松下两家独大的趋势仍在。

上半年销量快速增长

2008年上半年,等离子电视继续保持快速增长势头。从年初至今,等离子电视虽没有给液晶电视造成致命伤害,但是其增长速度还是给液晶电视带来巨大的威胁。

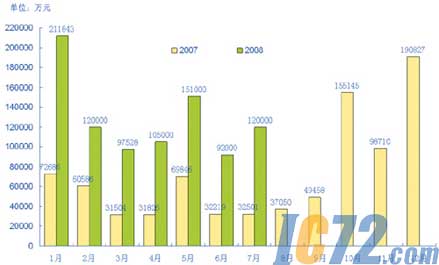

根据国家信息中心国内375个重点城市零售市场监测结果显示,今年上半年等离子电视销售量同比增幅达到163.38%,占彩电整体市场的比例也由去年同期的2.55%提高到6.43%。也正是由于等离子电视高速增长的拉动,上半年平板电视整体增幅也达到接近40%水平。随着等离子电视的各种优势逐步为消费者所了解以及规格、品种、功能的逐步丰富,等离子电视占平板电视的比例还会有所提高。

由于奥运会的巨大影响,重点城市6、7月份等离子电视销售出现明显放量迹象。

根据奥维咨询(AVC)市场推总数据表明,2008年6-7月中国整体彩电市场总销量为483万台,比去年同期增长了6.80%;销售额约为162亿元,比去年同期增长了36.04%。其中等离子电视的销量为26.6万台,比去年同期增长412.69%,总销售额为21.2亿元。按照金额来看,用户需求结构发生了很大的变化,液晶电视已经是整个彩电市场份额最大的部分,但通过大家的努力等离子电视有了更强劲发展,也赢得了更好的发展趋势。

中怡康统计数据显示,2008年1~7月份等离子电视的销量为44.7万台,液晶电视的销量为373.6万台,等离子电视与液晶电视的销量比已接近2∶8。其中,6、7月份等离子电视销售量为13.2万台,约占今年前7个月销量的30%,销售额为8.9亿元,约占今年前7个月销售额的25%。遗憾的是,由于奥运会前期的促销活动,愈演愈烈的价格战使等离子电视的销售额占比没有得到很大的提升,厂商的利润越来越薄。

当然,除奥运会拉动之外,2008年上半年等离子电视的回暖与国内品牌的崛起有着紧密的关系。很多国内品牌加入到等离子电视阵营,他们通过32英寸和42英寸赢得了更多的市场份额,使等离子电视的销售量成倍增长。

而且,2008年关于等离子电视的好消息不断,除松下与先锋的内部整合以及投资几十亿元的长虹等离子电视面板工厂顶住地震压力,计划年底投产之外,海信、长虹、日立等厂家将要或已经推出37英寸等离子电视也算是不小的亮点。

据《等离子再认识及优点普及》调查报告显示,目前约有31.9%的消费者青睐32英寸和37英寸等离子电视。显然该尺寸段等离子电视已经得到消费者认可。

国内品牌占半壁江山

2008年上半年,国内品牌等离子电视销售量市场占有率明显提升,而且在一、二、三级市场均超过了国外品牌。今年等离子电视阵营得到了空前的壮大,除了既有的日立、松下、长虹、海信、海尔这些品牌以外,创维、康佳等国内品牌也纷纷投入到等离子电视市场中来,从2005年到2008年整个等离子电视市场品牌的竞争格局发生了很大的变化。

根据国家信息中心监测结果显示,销售量排行前10名品牌中国内品牌占有率由2007年上半年的24.80%迅速提升为2008年上半年的55.46%,增长30.66个百分点,是去年同期的2.24倍。更为可喜的是,国内品牌市场占有率的提升惠及多个品牌,除长虹已跃至销售量占有率第二名外,海信、康佳、海尔、创维、厦华、SVA都进入了排行前10名且市场份额都有所提高,已经形成了一个由长虹领军的国产品牌集合,给进口品牌造成了强大压力。

其实早在今年5月份,国外品牌在销售量市场份额上已经被国内品牌超越。中怡康数据显示,2008年1~5月份,国外品牌在一级市场的占有率为48.2%,在二级市场的占有率为39.1%,在三级市场的占有率仅为35.2%。

据中怡康最新统计数据显示,今年1~7月份,国内品牌销售量约为25.3万台,市场占有率已达56.56%。

虽然市场份额有了明显提升,但目前国外品牌在上游技术方面还占有主导地位,自从先锋宣布向松下提供技术支持之后,等离子电视市场松下、日立两家独大的现象仍然很明显。

从中国等离子电视市场单一品牌竞争情况来看,中怡康数据显示今年1~7月份,日立以23.16%的市场份额,占据了市场第一的位置。海信达到了18.5%,松下为17.75%,长虹为17.39%,海尔为8.57%,创维是5.19%。在大品牌方面日立和松下市场份额接近30%。

从国内品牌自身的产品结构来看,国内品牌产品尺寸较为单一,32英寸等离子电视占整个等离子电视市场比重达到74%,42英寸占19%,国内品牌内部产品结构以32英寸和42英寸为主体。

厂商加速渠道扩张

从不同级别的市场看,今年上半年一级市场国内品牌和国外品牌基本上平分秋色,在二、三级市场国内品牌就更好地发挥了其网络的优势,在销售量方面占有优势。海信今年1~5月份一级市场的市场份额仅为15%,但是其在二、三级市场的市场份额却达到了23%和27%。

现阶段国内品牌在“销售渠道建设”上远超过外资品牌。目前,国外品牌所依赖的国美、苏宁等全国性大连锁卖场,仅能占据等离子电视市场销量30%的份额,而大部分等离子电视还是通过二、三、四级市场的其他渠道进行销售的。例如,海信在全国有60多个分公司,销售网点多达2万多个,遍布各级市场,这种渠道优势自然是国外厂商所不具备的,它大大加快了等离子电视在二、三级市场的发展速度。

据中怡康数据显示,一级市场32英寸等离子电视的市场份额为38.8%,42英寸为35.8%,50英寸为24.5%,55英寸及以上为0.9%;二级市场32英寸等离子电视的市场份额为43.7%,42英寸为35.2%,50英寸为20.5%,55英寸及以上为0.7%;三级市场32英寸等离子电视的市场份额为47.6%,42英寸为33.9%,50英寸为18%,55英寸及以上为0.6%。

我们看到,在一级市场,50英寸的产品所占的比例接近1/4,达到24.5%,在三级市场这一比例只是18%,而在一级市场32英寸的比重是38.8%,到了三级市场这一比例上升到47.6%。很明显,国内品牌在渠道方面的优势是等离子电视销量增长的主要原因之一。

目前等离子电视开始向二、三级市场渗透的趋势也非常明显,这种方法也是等离子电视在一级市场避开液晶电视疯狂冲击而作出的合理调整。不过这些正在培育的市场,由于地域不同、策略不同,等离子电视阵营内各企业的表现也有很大的差别。

2008年1~7月中怡康数据显示,在北京市,日立、松下和海信以31.38%、18.23%和14.11%的市场零售量排名前三,三者零售额占比分别为35.52%、28.87%和9.84%;在天津市,日立、海信和松下以32.73%、15.16%和14.88%的零售量占比位列前三,零售额占比分别为 39.99%、9.82%和22.22%;在江苏省,日立、松下和海信分别以21.86%、17.97%和17.91%的市场零售量占比排名前三,零售额占比分别为26.75%、28.23%和13.33%;另外在其他省市自治区,长虹在四川、贵州、新疆、安徽等地的市场占有率均列前三。

各企业力推差异化战略

2008年上半年重点城市等离子电视市场的一大突出特点就是品牌集中度已经达到相当高的程度。

根据国家信息中心监测结果显示,2007年上半年等离子电视市场排行前10名品牌销售量品牌集中度水平明显高于液晶电视,达到97.38%,而2008年上半年等离子电视前10名品牌销售量和销售额占有率已经达到99.68%和99.60%,分别比2007年上半年提高2.30和1.61个百分点,其中销售量品牌集中度为历年最高水平。

中怡康统计数据显示,今年1~7月中国等离子电视的总销量为44.7万台,其中排行前10名品牌销售量约为44.4万台,后10名销售量的总和仅比第10名的LG多几百台;排行前10名品牌销售额约为34.6亿元,后10名销售额的总和比第10名的LG少约200万元。日立、海信、松下、长虹4家企业的销售量占有率分别为23.16%、18.5%、17.75%、17.39%,总和为76.8%;4家企业的销售额占有率分别为27.84%、13.85%、28%、14.09%,总和为83.78%。

这一现象在今年7月份也很明显。奥维咨询数据显示,今年7月松下以21.7%的市场份额超越日立,跃居市场首位,比上月增长5.0%;日立市场占有率下降2.2%,市场份额为20.8%,由第1位下降到第2位;长虹和海信占有率为16.9%和16.5%,分别处于等离子市场第3位和第4位。前4位的占有率仍然高达整个等离子电视市场的75%。

品牌集中度的提高促使企业寻求差异化战略。除各企业在产品尺寸、功能上寻求差异化之外,今年8月LG已经调整战略,逐步弱化在中国民用等离子电视市场的推广力度,把重点放在工程、商用市场上。尽管LG表示,其在全球市场的等离子电视政策并没有多大改变,而且作为中国乃至全球等离子屏的主要提供商,他们在上游屏的市场并没有弱化。

2007~2008年等离子电视销售量月度走势

2007~2008年等离子电视销售额月度走势

资料来源:奥维数据

产品篇

尺寸向两端发展

液晶电视频频降价,给等离子电视带来巨大的压力。根据国家信息中心监测数据显示,与2007年上半年相比,2008年等离子电视整体平均价格下降幅度超过35%。虽然众厂商近日纷纷推出中小尺寸,但是从利润率的角度来讲,大尺寸仍然是等离子电视未来发展的方向。

上半年平均降价35%

价格低一直是等离子电视与液晶电视竞争的砝码之一。然而自2008年3月以来,液晶面板供过于求周期的到来使液晶面板及整机的价格连续下降,不少面板厂家甚至用减产的方法来控制价格。在这种压力下,等离子电视不得不下调价格保持自己的竞争力。

根据国家信息中心375个城市监测数据显示,与2007年上半年相比,2008年等离子电视整体平均价格下降幅度超过35%,超过液晶电视平均降价水平,但是由于价格下降相对集中在42、50及50英寸以上产品,2008年上半年小尺寸的32英寸规格等离子电视销售占等离子整体销售比例由2007年上半年的 0.12%上升到 2008年的43.62%。伴随着等离子电视价格的下降,国产品牌市场占有率在明显提升。

2008年1~7月份中怡康的数据显示,32英寸等离子电视的平均零售价格为4470元,而32英寸的液晶电视的平均价格是5482元,大约相差1000元;42英寸的等离子电视平均价格是8226元,42英寸液晶电视是8889元,大概相差600元;50英寸的等离子电视均价12490元,46英寸的液晶电视均价是12544元,虽然尺寸差一点,但其价格基本上差不多,所以等离子电视相对于同规格的液晶电视而言依然保持比较明显的价格优势。

从等离子电视价格区间的关注度方面,我们也可以看到其降价的幅度是非常大的。

据《等离子再认识及优点普及》调查报告显示,在选择等离子电视的消费者中有46.4%可以接受5000元~8000元的价格,23.2%的消费者5000元以下才可以接受。

据中怡康统计数据显示,4500元以下等离子电视今年1~7月份累计零售量约占整体市场份额的20.81%,今年1~5月份只有14.95%;5000元~6999元价格区间段的等离子电视今年前7个月的零售量约占整体市场份额的15.14%,而今年前5个月只有12.91%;9000元~13000元价格区间段的等离子电视今年前7个月的零售量约占整体市场份额的17%,今年前5个月却有18%。

在降价的压力下,国内品牌和国外品牌已形成了两极分化的发展趋势。中怡康数据显示,目前国外品牌的平均价格为10745元,而国内品牌的平均价格则保持在5555元。今年1~7月份销售量排名前十位的品牌每台电视的平均价格为:日立9385元、海信5847元、松下12321元、长虹6327元、海尔4745元、创维4284元、康佳4387元、三星12669元、厦华5801元、LG9947元。

目前,42英寸等离子电视仍是消费者最为关注的尺寸之一,该尺寸目前的平均价格为8226元,比今年前5个月的8607元下降400元。记者发现,在销量排名前十位的品牌中,只有两家的平均价格超过了8000元,其余均在7000元左右。该尺寸等离子电视已由去年的10000元下降到现在最低的6365元。

不过虽然7000元左右的42英寸已经成为等离子电视销售额排名第一的尺寸段,但是从整个平板电视市场来看,等离子电视所占的市场份额却不大。目前,在4000元到9000元价位上,平板电视已经占整个电视市场的75%,而等离子电视只占平板电视市场的12%,等离子电视在这一价位段的市场空间仍然很大。

厂商发力中小尺寸

今年上半年等离子电视市场发展迅猛,各厂家好像也不约而同欲在中小尺寸上做文章。随着等离子电视的价格持续下降,中小尺寸等离子电视的销量急剧增加。以前大尺寸占主导的等离子电视已经向中小尺寸进发。

中怡康监测数据显示,2008年1~7月份,32英寸等离子电视以18.7万台的销售量居等离子电视销售量首位,42英寸和50英寸等离子电视分别以15.8万台和9.6万台列第二和第三位。值得一提的是,在销售额方面,42英寸以13.04亿元超越50英寸(12.05亿元)位居等离子电视销售额榜首,而32英寸以8.37亿元位列第三。照以上数据计算,中小尺寸等离子电视的销售量已占等离子电视销售总量的77.5%,销售额已占等离子电视销售总量的61.4%。

其实,厂商也看到等离子电视在中小尺寸的商机。他们在完善32英寸以及42英寸产品的同时,不约而同地在37英寸产品线上发力。

今年3月份,长虹已经推出37英寸等离子电视但没有上市,型号为PT37618。今年6月,海信自主研发的37英寸等离子电视在全国市场批量上市,填补了中国等离子电视在37英寸这一尺寸上的空白。而日立也于今年7月和8月推出32英寸及37英寸等离子电视。

据奥维数据统计,仅今年7月,中国市场上便有7款等离子电视产品上市。它们分别是海尔PU50K1、海尔PU37K1、日立P32E102C、日立 P50A202C、长虹PT37618、长虹PT42700NHD和长虹PT32900NHD。其中有4款都是32英寸和37英寸的小尺寸电视。

今年夏天,市面上的37英寸等离子电视将由原先的松下1家变为松下、日立、海信、长虹、海尔5家,这极大地丰富了等离子电视产品线。有专家指出,相比液晶电视,32英寸、37英寸、42英寸等离子电视有着广阔的市场空间。特别是37英寸等离子电视,若将其价格定位在32英寸液晶电视的档次,那么它的拓展空间是相当大的。

大尺寸仍是趋势

等离子电视今年上半年整体销量的高速增长与32英寸等离子电视的快速崛起有着密不可分的关系。自去年LG推出32英寸等离子面板之后,由于当时32英寸液晶面板供货短缺,使得32英寸等离子电视迅速发展,在海信、长虹、海尔、创维等国内品牌的带动下,半年内该尺寸已成为等离子电视销量居首的产品。

从奥维的数据中我们可以看出,在2007年8月份之前大概一年的时间,等离子电视市场处于萎缩的状态。从2007年8月份以后,每个月的等离子电视销量与前一年的同期相比都是大幅度的增长,在整个2007年里10月份等离子电视销售量创造了历史的高峰,达到了14.6万台,而这个记录在随着2008年1月、5月和7月三次被打破,2008年5月份等离子电视单月销售量达到了17.9万台。在这样一个产品变化趋势之下,等离子电视内部的产品线通过往上向更大屏幕上发展,往下引入32英寸和37英寸,其内部产品结构变得更加合理。相对于以前整个等离子电视只靠42英寸独立支撑的局面,整个产品结构发生了很大的变化。

随着37英寸等离子电视市场的全面启动,等离子电视已在中小尺寸方面获得突破。但是目前,32英寸平板电视不仅是目前等离子电视市场上需求量最大的产品,也是液晶市场上需求量最大的产品。据iSuppli数据统计,今年上半年32英寸等离子电视销量约为30万台,占整个等离子电视的40%左右,32英寸液晶电视的销量为200多万台,占整个液晶电视的30%左右。32英寸俨然成为液晶阵营与等离子阵营短兵相接的战场。

所以在价格战日趋激烈的今天,等离子厂商仍没有放弃原先在大屏幕方面的优势,在发展中小尺寸获得更多市场份额的同时,拓展50英寸及以上尺寸产品,以谋求更多的利润。在6、7月上市的新品中,有接近1/3都是50英寸产品。

另外,超大尺寸一直是等离子电视的优势。相比等离子电视,目前液晶电视在大尺寸段或超大尺寸系列还不完善,只是零星地有一些,如65英寸、70英寸等,而且价格相当贵。据了解,在商用市场,等离子电视的中标率远高于液晶电视,下半年等离子电视也许会在大屏幕市场获得更多的空间。 |