半导体供应链参与者目前在实现9月业绩目标方面遇到了一些困难。由于季节性因素,9月业绩目标本来就不高。

对7月发布的营收预期进行更新的厂商表示,第三季度情况接近预期。但是,尽管总体来看厂商没有报告有任何意外低迷的情况,可是许多厂商都在第三季度即将结束时降低了营收预期。大多数厂商都向下收窄了营收目标区间。另外,多数厂商在7月发布的出货量与营收预期本来就处于当季正常业绩情况的低端。由于这些厂商的销售目标可能落空,它们的半导体库存也可能上升。

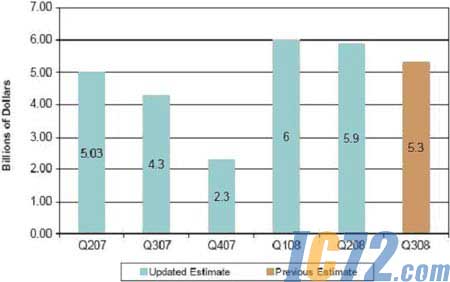

像2008年第二季度一样,似乎多数厂商将能实现第三季度业绩目标。但是,厂商不会像在第二季度那样轻松实现目标。虽然厂商的经营情况和平常差不多,但有迹象显示订单不稳定、订单出货比率较低,且关于2008年下半年产能利用率下降的预期增强。而且在2008年第三季度,厂商的预期也变低了。厂商对于下半年业绩的信心日益减弱,开始降低对2008年第四季度的期望。图示为iSuppli公司目前和以前对于全球电子供应链中过度半导体库存的估计(以10亿美元为单位)。

全球电子供应链中的过度半导体库存

好的坏消息

但是,不是所有的消息一直都是坏消息,也不是所有的坏消息都非常坏。

尽管问题出自手机市场,但也有一些正面的动态。诺基亚仍预期将能实现2008年出货量目标。虽然新兴市场低端手机降价成风,而且总体需求放缓,但诺基亚在报告中表示,预计2008年手机产业将保持相对稳健。预计9月整个手机产业的出货量将高于8月,而且2008年全年出货量仍然有望实现增长,尽管三大手机OEM厂商中有两家预测9月出货量将低于8月。随着人们的兴趣转向低端手机,预计产品组合问题将在2008年剩余时间内困扰供应链。

迄今为止,PC市场在应对经济低迷方面比手机市场更为成功。在西半球,学生购买PC正在推动PC销售增长,刺激2008年第三季度全球所有型号PC出货量比第二季度增长了12%。2008年PC市场有望实现10-12%的增长率。

除了长期处于困境的DRAM市场,整个PC价值链保持健康。但是,这种健康状态面临危险。

企业在IT方面的支出显露放缓迹象。这个以前的市场亮点开始减速,影响着大约45%的芯片消费。尽管有些厂商报告称北美和拉美市场出现企稳信号,但IT产业疲软是全球性的。而且,8月份笔记本电脑市场的需求也有所减弱。但是,预计9月这些产品市场将恢复活力。

好消息,不好不坏的消息和坏消息

在好消息与不好不坏的消息中,芯片供应商几乎承担了供应链中所有的过度半导体库存。2008年第二季度,供应商手中的过度半导体占整体的比例下降至83%。预计在2008年第三季度结束的时候,供应商将继续持有供应链中过度半导体的80%以上。图示为iSuppli公司对于全球电子供应链中的过度半导体库存的估计。

全球电子供应链中的过度半导体库存预计

厂商预计将会实现第三季度业绩目标,假如它们的业绩能够在9月达到正常水平。第三季度前松后紧,即大多数销售发生在该季度的最后几周。由于在第三季度过一半的时候,厂商业绩刚好符合预期或者低于预期,因此2008年9月份的表现比过去几年更加重要。充满不确定性的经济环境和数据点意味着这些厂商尚未摆脱困境。不论2008年第三季度结局如何,尤其是如果9月份最后几周情况不好的话,2008年第四季度厂商的信心就会减弱。芯片客户在为2008年最后几个月销售上升做准备。如果需求下降,供应商应该料到自己手中的过度库存份额将再度超过90%,因为客户会把过度库存推回到他们手中。

第三季度开始的时候还保持着2008年第二季度的势头。第二季度的情况完全符合预期,预计第三季度也会如此。但是,随着势头减弱,第四季度市况可能发生波动。在第四季度,半导体供应商的库存天数(DOI)通常没什么变化。如果9月份销售情况不佳,则第四季度过度库存就可能上升。在过去两年,工厂生产通常在第四季度下降,帮助稳定了供应商的库存水平。随着需求减弱,目前厂商正在减产。2008年第四季度生产紧缩,将会避免2008年第四季度过度库存上升,但第三季度的销售情况将决定市况能否保持稳定。它也会决定现有产品能否被市场所消化。

此时此刻,iSuppli公司不想改变它在7月份所做出的预测,即2008年第三季度供应链中的过度库存将下降10%,而且仍预期整个产业的超额出货率将保持不变。对于第四季度和2009年供应链过度库存最小化的预期,与9月份的情况密切相关。目前,展望仍然非常保守。第三季度销售情况通常是前淡后旺,但今年尤其如此。与个别公司的预测非常相似,情况非常微妙中,9月份的市况可能成全或者破坏2008年最后几个月的表现,并决定有多少过度库存会延续到2009年。 |