Ή‘2004ΡξΤπΘ§―«ΧΪΒΊ«χ(APAC)≥…ΈΣΝΥΩμ¥χΫ”»κΒΡ÷ς“Σ –≥ΓΘ§Εχ÷ς“ΣΒΡ –≥Γ‘ω≥Λ“≤ά¥Ή‘’β“ΜΒΊ«χΓΘ2008Ρξ»Ϊ«ρΩμ¥χ –≥Γ‘ΦΈΣ250ΑΌΆρœΏΘ§APACΩμ¥χ”ΟΜß’Φ»Ϊ«ρ”ΟΜßΉήΝΩΒΡ40%Θ§Τδ÷–¥σ≤ΩΖ÷”ΟΜß Ι”ΟΒΡ «ADSLΦΦ θΘ§‘ΎEMEAΒΊ«χ(≈Ζ÷όΓΔ÷–ΕΪΓΔΖ«÷ό)“≤ « Ι”ΟADSLΦΦ θΒΡ”ΟΜßΨ”ΕύΘΜΕχ‘ΎNAFTAΒΊ«χΘ§ Ι”ΟADSLΚΆCable ModemΒΡ”ΟΜßΗς’Φ“ΜΑκΓΘ

Μυ”ΎPONΆχ¬γΒΡΨ≠ΦΟ–‘Θ§Τδ“ΜΕ»±Μ»œΈΣ «ΫβΨωlast mileΤΩΨ±ΒΡΉνΦ―ΦΦ θΓΘ2008ΡξΘ§APACΒΡPON”ΟΜß ΐΫΪ‘Ύ¥οΒΫ1,450ΆρΘ§Τδ÷–¥σ≤ΩΖ÷”ΟΜß»‘ΫΪΜαά¥Ή‘”ΎΚΪΙζΚΆ»’±ΨΘ§ΒΪΈ¥ά¥÷ς“ΣΒΡ‘ω≥ΛΫΪά¥Ή‘÷–ΙζΘ§≈ΖΟά‘ΎPONΒΡ≤Ω πΖΫΟφ‘ρ±μœ÷ΤΫΤΫΓΘ

Ά®–≈Άχ¬γ –≥ΓΒς―–ΜζΙΙInfonetics Reseach”Ύ2008Ρξ6‘¬ΖΔ≤ΦΒΡ±®Ηφœ‘ ΨΘ§»Ϊ«ρ’ϊΧεPON –≥Γ––«ιœ¬ΒχΘ§‘ω≥ΛΖ≈ΜΚΓΘΆ§ ±Μυ”ΎΙβœΥ≤Ω πΗΏΑΚ≥…±ΨΒΡΩΦ¬«Θ§÷ν»γFTTBΓΔFTTNΚΆFTTCΒ»Ϋ”»κΖΫ ΫΕΦΩ…»ΎΚœΝΥDSLΦΦ θ“‘ΧαΙ©Ωμ¥χΫ”»κΖΰΈώΓΘΆ§ ±‘Ύ÷–ΙζΘ§Έ“Ο«ΉΔ“βΒΫΘ§÷–ΙζΒγ–≈ΒΡEPONΆχ¬γ…η±Η“≤ΫΪ÷ß≥÷FTTB+DSLΉιΆχΖΫ ΫΘ§Τδ”Π”Ο÷ς“Σ «’κΕ‘…Χ“Β¥σ¬Ξ’βάύΆ≠œΏΉ ‘¥≥δΉψΒΡ≥ΓΚœΓΘ

œύΖ¥Θ§ΥφΉ≈ADSL2+ΚΆVDSL–¬±ξΉΦΒΡΩΣΖΔΘ§DSLΦΦ θΙΐ»ΞΦΗΡξΫχ’ΙΒΟΜΙ≤Μ¥μΓΘΗς÷÷“ΒΈώΝςΝΩΒΡ‘ω¥σ“‘ΦΑΕ‘ΗΏ¥χΩμΒΡΉΖ«σ Ι”ΟΜßΕ‘’β–©–¬ΦΦ θ≤ζ…ζ–Υ»ΛΘ§Εχ‘Υ”Σ…Χ“≤Ε‘’β–©–¬ΦΦ θ¥σΗ––Υ»ΛΘ§”»Τδ «ADSL2+Θ§“ρΈΣ¥”Ψ…”–ΒΡADSLΆχ¬γ…ΐΦΕΒΫADSL2+Υυ–ηΗΕ≥ωΒΡ≥…±ΨΖ«≥ΘΒΆΓΘ“ρ¥ΥΘ§DSLΦΦ θΈ¥ά¥ΦΗΡξ»‘ΫΪ÷ςΒΦ»Ϊ«ρΩμ¥χΫ”»κ –≥ΓΓΘΕχ‘Ύ÷–ΙζΒΡΩμ¥χΫ”»κ –≥ΓΘ§DSLΚΆEPON ΤΫΪ‘Ύ“ΜΗω¬ΰ≥Λ ±ΤΎΡΎΙ≤¥φΓΘ

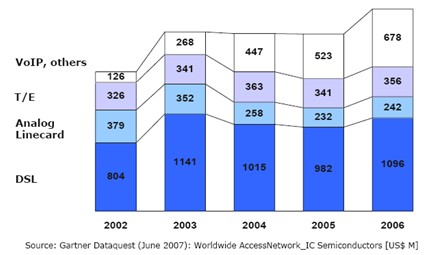

»Ϊ«ρΫ”»κΆχΑκΒΦΧε –≥Γ(ΒΞΈΜΘΚΑΌΆρΟά‘ΣΘ§Gartner Dataquest 2007Ρξ6‘¬ ΐΨί)

Ϋ”»κΆχΑκΒΦΧε≤ζ“ΒΖΔ…ζΫαΙΙ–‘±δΜ·

ΫϋΦΗΡξΘ§‘Ύ –≥ΓΙφΡΘ‘ΦΈΣ20Εύ“ΎΟά‘ΣΩμ¥χ»Ϊ«ρΫ”»κΆχΑκΒΦΧε –≥ΓΘ§»Ϊ«ρΫ”»κΆχΑκΒΦΧε≤ζ“Β‘ΎDSLΫ”»κ“‘ΦΑΤ’±ι”Ο”Ύ“ΤΕ·Μυ’ΨΒΡT1/E1 –≥Γ…œΒΡ ’»κΫœΈΣΤΫΈ»Θ§‘Ύ≈Ζ÷ό –≥Γ…θ÷Ν≥ωœ÷œ¬Μ§ΘΜΕχ‘Ύ¥ΪΆ≥PSTNœΏΩ® –≥ΓΘ§ΑκΒΦΧε ’»κ“≤≥ωœ÷÷πΡξΆΥΦθΒΡ ΤΧ§ΓΘ

–Βά≤ΜΨΑΤχΈΣ’ϊΗωΩμ¥χΫ”»κΑκΒΦΧε≤ζ“ΒΒΫά¥ΝΥΨό¥σΒΡ≥εΜςΓΘΙΐ»ΞΝΫΡξΘ§Ωμ¥χΫ”»κΑκΒΦΧε≤ζ“ΒΒΡ≤ΔΙΚΖγ≤ΜΕœΘ§”ΔΖ…Νη’βΗωΑκΒΦΧε –≥ΓΨόΆΖΘ§‘Ύ’ϊΧεΩμ¥χΫ”»κ –≥Γ…œ≈≈ΟϊΒΎ“ΜΘ§“≤Ά®Ιΐ ’ΙΚTIΒΡDSL CPE“ΒΈώ“‘Ι°ΙΧ –≥ΓΖίΕνΓΘΝμΆβΘ§Zarlink ’ΙΚΝΥLegerityΘ§Ikanos ’ΙΚΝΥCentilliumΒΡ DSL“ΒΈώΘ§ΩΤ Λ―Ε…θ÷Ν‘ΎΡξ≥θΫ”ΒΫΡ…ΥΙ¥οΩΥΙ… –ΒΡ≥ΐ≈ΤΨ·ΗφΓΘ

2008Ρξ7‘¬ΖίΘ§”ΔΖ…ΝηΩΤΦΦΧ®ΆεΙΪΥΨΒΡ―νΕϊΈΡ(Erwin Ysewijn)‘ΎœψΗέBBWF¬έΧ≥…œ±μ ΨΘ§ΥφΉ≈ –≥Γ‘ω≥ΛΒΡΖ≈ΜΚΘ§Ϋ”»κΆχΑκΒΦΧεΙ©”Π…Χ÷Μ”–Ά®ΙΐΧα…ΐΤδΙφΡΘΚΆ –≥Γ’Φ”–¬ ≤≈Ρή¥φΜνΘ§Εχ«“ΥφΉ≈ –≥ΓΨΚ’υΒΡ”ζΦ”ΦΛΝ“Θ§Ήν÷’÷ΜΩ…Ρή Θœ¬2-3Φ“ΑκΒΦΧεΙ©”Π…Χ¥φΜν”ΎΫ”»κΆχΑκΒΦΧε –≥ΓΓΘ

¥”Gartner Dataquest 2007ΡξΧαΙ©ΒΡ ΐΨίά¥Ω¥Θ§”ΔΖ…Νη‘Ύ’ϊΧε –≥Γ’Φ”–¬ ΈΣ20%Θ§ΕχΤδ‘ΎADSL –≥Γ‘ρ≈≈ΟϊΒΎΕΰΓΘ―νΕϊΈΡ÷Η≥ω”ΔΖ…Νη»ΞΡξΆ®Ιΐ ’ΙΚTI DSL CPE“ΒΈώ‘Ύ –≥ΓΙφΡΘ‘Φ11“ΎΟά‘ΣΒΡDSL –≥Γ…œΙ°ΙΧΝΥ”≈ ΤΘ§ΡΩ«Α”ΔΖ…Νη‘Ύ’ϊΧεΩμ¥χΫ”»κΆχ –≥ΓΖίΕν‘Φ’ΦΒΫΝΥ34%ΓΘ

”ΔΖ…ΝηΧ®ΆεΙΪΥΨΙΧΆχΫ”»κ“ΒΈώ≤Ω”ΣœζΗ±Ήή≤Ο―νΕϊΈΡ(Erwin Ysewijn)

Ωμ¥χ‘ω÷ΒΖΰΈώΘ®BVASΘ©ΤΎ¥ΐΧΎΖ…

‘Ύ»Ϊ«ρ‘Φ91“ΎΟά‘ΣΒΡΫ”»κΆχ“ΒΈώάϊ»σΒ±÷–Θ§BVAS –≥Γ’Φ20“ΎΟά‘ΣΘ§Τδ÷–VoIPΝΥΙ±œΉ21%Θ§’β“≤ ΙΒΟΜυ”ΎVoIPΒΡΑκΒΦΧε –≥Γ‘Ύ’ϊΧεΩμ¥χΫ”»κ –≥ΓΤΫΤΫΒΡ«ιΩωœ¬»‘Ρή≥ωœ÷Ϋœ¥σ‘ω≥ΛΘΜ≈Ζ÷όVoIP‘Υ”Σ…Χ“―Ψ≠≥ΔΒΟΝΥVoIPΒΡΓΑΆΖύΔΧάΓ±Θ§ΕχNAFTAΒΊ«χ»‘»Μ“‘ ΐΨί“ΒΈώΈΣ÷ςΘ§ΤδΒ±«ΑΒΡVoIP÷ς“ΣΜΙ «Μυ”ΎATA(ΡΘΡβΒγΜΑ ≈δΤς)ΖΫΑΗΓΘ

ΕχΉ‘»’±ΨYahoo BBΧαΙ©ADSLΩμ¥χIP‘ω÷“¸ώΜώΒΟΨό¥σ≥…ΙΠΚσΘ§VoIP“≤ΫΪ‘Ύ÷–Ιζ¥σ¬ΫΓΔ÷–ΙζΧ®ΆεΓΔ”ΓŻ»ºΩΣ ΦΖγ––ΓΘΨί―νΕϊΈΡΫι…ήΘ§”ΔΖ…ΝηΒΡ’ϊΚœDECT 6.0/CAT-iq±ξΉΦΒΡΈό…ΰΒγΜΑ–ΨΤ§Θ§Ω…”≈Μ·VoIPΆ®ΜΑ÷ ΝΩΘ§≤ΔΩ…Χα…ΐΜυ’ΨΓΔ ÷ΜζΚΆVoIP–≈ΒάΙΠΡήΘ§”κ÷ß≥÷”ΔΖ…ΝηΒΡΥΪΆ®ΒάDUSLIC-xT…η±ΗΓΘ

Β±«ΑΘ§ΨΓΙήœύΕ‘”Ύœ¬––ΥΌ¬ Θ§ADSL2+ΦΦ θΒΡ…œ––ΥΌ¬ “ά»ΜΫœΒΆΘ§ΒΪ «ΫώΧλ÷ς“ΣΒΡ ”Τ“¸ώ“ά»Μ «Μυ”ΎADSL2+ΦΦ θΓΘ―νΕϊΈΡ»œΈΣDSLΦΦ θΩ…“‘Ηυ±Ψ≤ΜΆ§“ΒΈώ―Γ‘ώ≤ΜΆ§ΒΡ”≈Μ·±ΘΜΛΉιΚœΘ§“ρ¥ΥΩ…ΈΣVoIPΓΔ”ΈœΖΒ»“ΒΈώΧαΙ©ΒΆΒ»¥ΐ ±ΦδΚΆΕΕΕ·Θ§ΕχDSLΒΡΆ®–≈ΝΩ Ε±π“≤‘ –μIPTVΝςΨΏ±ΗΫœΗΏ―” ±ΓΘ

‘ΎœψΗέBBWF¬έΧ≥…œΘ§”ΔΖ…Νη“≤ΆΤ≥ω ”Ο”ΎCPEΒΡADSL2+ ”κVDSL2ΫβΨωΖΫΑΗΉιΚœΒΡΫβΨωΖΫΑΗΘ§Αϋά® ’ΖΔΤςΓΔ¬Ζ”…ΤςΓΔVoIPΓΔISDN“‘ΦΑœύΙΊ»μΦΰΘ§Ω…”≈Μ·IPTVΒ»”Π”ΟΓΘΝμΆβΘ§―νΕϊΈΡ«ΩΒς“―”–ΕύΦ“‘Υ”Σ…Χ÷ΊΒψΆΕΉ Μυ”ΎDSLΦΦ θΒΡIPTV“ΒΈώΘ§Υϊœύ–≈2009ΡξIPTVΫΪ≥ωœ÷ΆΜΤΤ–‘ΒΡ±δΜ·ΓΘ