ЫљгаЕФаТгУЛЇЕФЯћЗбашЧѓдкФФРяЃП

ЪзДЮЮоЯпЪжЛњЯњСПЕФЯТНЕЗДгГСЫШЋЧђвЦЖЏЕчЛАгУЛЇдіГЄГіЯжСЫУїЯдЗХЛКЕФМЃЯѓЁЃ

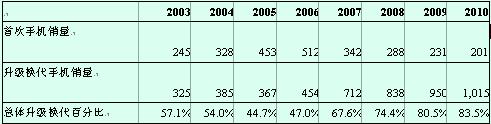

зд2004ЁЂ2005КЭ2006вдЦНОљ25%ЕФЫйЖШдіМгКѓЃЌдк2007ФъШЋЧђвЦЖЏЕчЛАгУЛЇЕФдіГЄНЋМѕТ§ЕН12.8%ЁЃЫцзХЪаГЁЕФВЛЖЯГЩЪьЃЌдкЮДРДЕФМИФъМфетжжМѕЫйНЋЛсГжајЁЃiSuppliдЄВтгУЛЇдіГЄТЪдк2008ЁЂ2009КЭ2010ФъНЋЗжБ№ЯТНЕЕН9.6 %ЁЂ7 %КЭ5.7%ЁЃ

ШЛЖјЃЌетВЂВЛвтЮЖзХгУЛЇдіГЄНЋЛсЭЃжЙЁЃЕН2010ФъЃЌШЋЧђвЦЖЏЕчЛАгУЛЇНЋвд8.7%ЕФCAGRДг2006ФъЕФ27вкдіМгЕН37вкЁЃетвЛдіГЄжївЊгЩЗЂеЙжаЕиЧјЫљДјЖЏЃЌдкетвЛЕиЧјЃЌОнiSuppliдЄВтЃЌДг2007ЕН2010ФъНЋдіМгдМ9вкгУЛЇЁЃ

гУЛЇдіМгЗХЛКЗДгГСЫШЋЧђИїЕиЃЌгШЦфЪЧЗЂДяЕиЧјвЦЖЏЕчЛАЕФИпАйЗжБШТЪЁЃМђЕЅЕиЫЕЃЌгааЉЙњМвжаМИКѕЫљгаЕФОгУёЖМвбОгЕгаСЫМИВПвЦЖЏЕчЛАЃЌЪЃЯТЕФУЛгаМИИіЪЧаТгУЛЇЁЃ

гЩетаЉЗЂеЙЫљаЮГЩЕФЪжЛњЪаГЁЕФЖЏЬЌБфЛЏЪЧЗЧГЃЯджјЕФЃЌЫќжиаТаЮГЩСЫЮоЯпдЫгЊЩЬЕФОКељВпТдЃЌВЂЮЊНЯаЁЕФвЦЖЏЕчЛАOEMжЎМфПЩФмГіЯжЕФКЯВЂЩшЖЈСЫНјГЬЁЃ

СНДѓЪаГЁПьЫйЗЂеЙ

вЊЪЪгІЪаГЁЕФаТЕФЯжЪЕЃЌЮоЯпдЫгЊЩЬНЋЮЊЯжгагУЛЇЬсЙЉМЄРјЛњжЦЃЌвдАбЫћУЧЕФОЩЪжЛњЛЛЕєЃЌШЁЖјДњжЎвдаТЕФЪжЛњЁЃдЫгЊЩЬвВЯђгУЛЇЬсЙЉавщЃЌШчвдвјааПлПюЙКТђФмжЇГжИпЖЫЗўЮёЕФаТЕчЛАЃЌетжжЗўЮёФмДјРДЦНОљУПгУЛЇЯњЪлЪеШы(ARPU)ЕФдіМгЁЃOEMЭЈЙ§ЬсЙЉПЩЩ§МЖЕФЩшБИМЋОЁЫљФмЕиЙФРјдіМгARPUЃЌетаЉЩшБИОпгаЩЯвЛДњЕФЕчЛАЫљВЛОпгаЕФЙІФмЁЃ

ЖдЯћЗбепРДЫЕЃЌЫћУЧЖдвЦЖЏЕчЛАБШвдЧАИќИЛОбщЃЌвВИќдИвтбЁдёвЛжжзюЗћКЯЫћУЧашвЊЕФЬцДњЪжЛњЁЊЁЊЖјВЛЪЧЙКТђвЛПюжЛвЊЪЧзюБувЫЕФВњЦЗЁЃЫцзХЯћЗбепОпгаИќЖрЕФБцЪЖФмСІЃЌвђЖјИќгаПЩФмШЅЙКТђвЛПюОпгаИќЖрЙІФмЕФЕчЛАЃЌИпЖЫЕФЪжЛњЪаГЁе§ЪЧИпРћШѓдіГЄЕФЫљдкжЎДІЁЃ

ЪжЛњOEMЪдЭМЗжИюетвЛЪаГЁЃЌвдЬсЙЉеыЖдгкЯргІЪаГЁСьгђЕФЖржжЙІФмзщКЯЕФВњЦЗЁЃвђДЫЃЌOEMВЛЖЯЕиХЌСІдкЫћУЧЕФВњЦЗжаЬсЙЉИпЖЫвєРжЙІФмЃЌдіМгееЯрЛњЕФЗжБцТЪЃЌЯИГЄЕФаЮзДвђзгЃЌИќДѓЕФЯдЪОЦСКЭPDAЙІФмЃЌвдељШЁашвЊИќаТЛЛДњЕФЯћЗбепЁЃ

ШЛЖјЃЌетВЂВЛвтЮЖзХгУЛЇЕФдіГЄНЋЛсЭЃжЙЁЃЕН2010ФъЃЌШЋЧђвЦЖЏЕчЛАгУЛЇНЋвд8.7%ЕФCAGRДг2006ФъЕФ27вкдіМгЕН37вкЁЃетвЛдіГЄжївЊгЩЗЂеЙжаЕиЧјЫљДјЖЏЃЌдкетвЛЕиЧјЃЌОнiSuppliдЄВтЃЌНЋДг2007діМгЕН2010ФъЕФдМ9вкгУЛЇЁЃ

КЯВЂНіЯогкаЁЙцФЃOEM

iSuppliШЯЮЊЃЌЗХЛКЕФгУЛЇдіГЄзЊБфЮЊМѕТ§ЕФвЦЖЏЕчЛАЯњСПдіМгЁЃетПЩФмЕМжТвЦЖЏЕчЛАOEMжЎМфЕФгжвЛТжЕФКЯВЂКЭЪаГЁЗжЛЏЃЌЕЋетжЛеыЖдгкИќаЁЙцФЃЕФЭцМвЃЌЖјВЛЪЧжИетвЛСьгђжаЮхМвЖЅМЖЕФДѓХЦЙЋЫОЃЌетаЉЙЋЫОгазуЙЛЕФЙцФЃКЭзЪдДРДгІЖдЯжгаЪаГЁЕФБфЛЏЁЃ

ДЫЗнБЈИцБэУїЃЌШјЛљФЗЭЈаХЙЋЫО(Sagem Communication)ПЩФме§ЪдЭМЭЫГівЦЖЏЕчЛАвЕЮёЃЌАбИќЖрЕФХЌСІЗХдкЙЋЫОжЕЕУзіЕФЪТЧщЩЯЁЃДЫЭтЃЌУїЛљЮїУХзг(BenQ-Siemens)вВгк9дТдкЕТЙњЬсНЛСЫЦЦВњЩъЧыЁЃ

ШјЛљФЗЛђаэВЛЪЧФЧаЉбАЧѓЪаГЁГіТЗЕФЮЈвЛЙЋЫОЁЃЖрЗнБЈИцБэУїЃКШеБОЕФЖрИіЭцМвдквЦЖЏЕчЛАЪаГЁЩЯБэЯжШчДЫжЎВюЃЌвджСгкЫћУЧвВе§ПМТЧДгздЩэЕФЪжЛњвЕЮёжаЭбГіЩэРДЁЃ

ОЁЙмЪТЪЕЩЯЫћУЧдкЫћУЧЕФБОЙњБэЯжСМКУЃЌШеБОЕФЕчЛАOEMЕФзщКЯЪаГЁЗнЖюдкЙ§ШЅЕФШ§ИіМОЖШШЅЯТНЕСЫ2.2%ЁЃвЛаЉШеБОOEMвбСЊЪжРДЯїМѕбаЗЂПЊжЇЃЌВЂМЦЛЎЭЈЙ§ЫћУЧЕФ3GЕчЛАжиаТНјШыШЋЧђЪаГЁЁЃ