| »’«į£¨DisplaySearch∑Ę≤ľŃň2007ńÍĶŕ1ľĺ∂»»ę«Úīů≥ŖīÁTFT LCD≥ŲĽűŃŅĪ®łś°£Ī®łś÷ł≥Ų£¨2006ńÍĶŕ4ľĺ∂»»ę«Úīů≥ŖīÁ(10"+)TFT LCDń£Ņť≥ŲĽűŃŅĪ»…Ōľĺ∂»‘Ų≥§4%£¨īÔĶĹ8,060ÕÚĶ•‘™£¨”Ž…ŌńÍÕ¨∆ŕŌŗĪ»‘Ų≥§23%°£

ľŔ»’Ōķ ŘÕķľĺīÝņīĶń≥ŲĽűŃŅ‘Ų≥§ļÕľŘłŮ…Ō…ż£¨ ĻĶ√2006ńÍĶŕ4ľĺ∂»”–9%ĶńѨ–Ýľĺ∂» ’»Ž‘Ų≥§°£”Ž…ŌńÍÕ¨∆ŕŌŗĪ»£¨ĽžļŌ≤ķ∆∑ĶńĶ•‘™ľŘłŮŌ¬Ľ¨15%£¨“Úīň”Ž2005ńÍĶŕ4ľĺ∂»ŌŗĪ» ’»ŽĹŲ‘Ų≥§4%°£įīńÍ∂»ľ∆ň„£¨īů≥ŖīÁ√śįŚ≥ŲĽűŃŅ‘Ų≥§30%£¨īÔĶĹ2.84“ŕĶ•‘™£¨įī√śĽżľ∆ň„‘Ųľ”Ńň57%£¨◊„“‘ł≤ł«4,468łŲ◊„«Ú≥°°£ ‘ŕ∆ĹįŚĶÁ ”√śįŚŌķ ŘīÝ∂ĮŌ¬£¨’ŻŐŚ –≥°ńÍ ’»ŽĪ»2005ńÍ‘Ų≥§19%£¨īÔĶĹ5,270ÕÚ√ņ‘™°£2006ńÍ∆ĹįŚĶÁ ”√śįŚ‘Ų≥§Ńň85%£¨īÔĶĹ2,250ÕÚ√ņ‘™°£ĶÁ ”√śįŚ∆Ĺĺý√śĽż‘ŕ2006ńÍ‘Ųľ”13%£¨Ķę «ĶÁ ”Ō‘ ĺ√śĽżĶń∆ĹĺýľŘłŮ»īŌ¬Ľ¨Ńň24%°£

łŲ»ňĶÁń‘Ō‘ ĺ∆ų√śįŚĶń∆Ĺĺý√śĽżľŘłŮ≥ŲŌ÷łŁīůŌ¬Ľ¨£¨Ī»…ŌńÍŌ¬ĹĶ26%°£»Ľ∂Ý£¨įī√śĽżľ∆ň„£¨2006ńÍĶŕ4ľĺ∂»ĶÁ ”√śįŚľŘłŮĪ»Ō‘ ĺ∆ų√śįŚĹŲłŖ≤ĽĶĹ2%°£Ļ©”¶…ŐĶųĶÕŃňīů≥ŖīÁ°ĘłŖŃŃ∂»ĶÁ ”√śįŚĶńľŘłŮ£¨’ż»ÁŌ¬Ń– ż◊÷Ō‘ ĺ£ļ

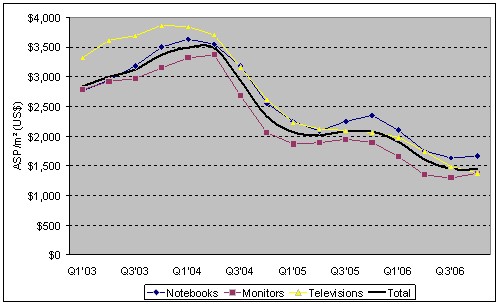

īů≥ŖīÁ√śįŚ –≥°√Ņ∆Ĺ∑Ĺ√◊√śįŚ∆ĹĺýľŘłŮ(Ķ•őĽ£ļ√ņ‘™)

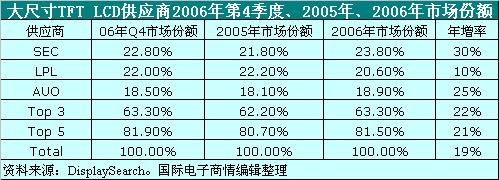

2006ńÍĶŕ4ľĺ∂»£¨ļęĻķĻ©”¶…ŐLG.Philips LCD(LPL)ļÕ»ż–«ĶÁ◊”(SEC)ő¨≥÷∂‘Ő®ÕŚ≥ß…ŐĶń –≥°ŃžŌ»”Ň ∆£¨∆Ĺĺý√śįŚ≥ŖīÁłŁīů°£‘ŕīů≥ŖīÁLCD –≥°£¨Ő®ÕŚ≥ß…Ő≤ķŃŅ’ľĺ›Ńň48.9%Ķń∑›∂Ó£¨Ķę «Ōķ Ř ’»ŽĹŲ’ľ43.2%°£ļęĻķ≥ß…ŐĶ•‘™≥ŲĽűŃŅő™39.9%£¨Ķę ’»ŽĪ»ņżīÔĶĹ44.8%°£ŃĹľ“ļęĻķĻ©”¶…Őĺū»°ŃňLCDĶÁ ”√śįŚ –≥°52.2%Ķń∑›∂Ó£¨‘§ľ∆2007ńÍĶŕ1ľĺ∂»’‚÷÷ŃžŌ»”Ň ∆ĽĻĹęő¨≥÷°£

Ō¬Ń– «łýĺ›”¶”√Ńž”Úľ∆ň„Ķń≥ŲĽűŃŅ°Ę∑›∂ÓļÕ«ų ∆£ļ

2006ńÍĶŕ4ľĺ∂»£¨Ī ľ«ĪĺĶÁń‘√śįŚ≥ŲĽűŃŅĪ»…Ōľĺ∂»‘Ųľ”8%£¨”Ž…ŌńÍÕ¨∆ŕŌŗĪ»‘Ų≥§14%£¨īÔĶĹ2,240ÕÚĶ•‘™°£∂Ý∆ĹĺýľŘłŮ”Ž…Ōľĺ∂»ŌŗĪ»‘Ų≥§3%£¨”Ž…ŌńÍÕ¨∆ŕŌŗĪ»Ō¬Ľ¨29%£¨◊Ó–¬Ķ•ľŘő™108√ņ‘™°£Ī ľ«Īĺ√śįŚ ’»ŽĪ»…Ōľĺ∂»‘Ų≥§12%£¨Ķę «”Ž…ŌńÍÕ¨∆ŕŌŗĪ»Ō¬Ľ¨20%°£2006ńÍĶŕ4ľĺ∂»£¨ŅŪ∆ŃŌ‘ ĺ∆ų’ľĪ ľ«Īĺ –≥°Ķń82%£¨įīĶ•‘™≥ŲĽűŃŅľ∆ň„’ľ81%Ī»ņż°£

15.4" 1280°Ń800√śįŚ»‘»Ľ «◊Ó≥©ŌķĶńņŗ–Õ£¨’ľ2006ńÍĶŕ4ľĺ∂»Ī ľ«ĪĺĶÁń‘√śįŚŌķ Ř ’»ŽĶń38.2%°£ŇŇ‘ŕĶŕ∂ĢĶńņŗ–Õ «14.1" 1280°Ń800£¨’‚ņŗ≤ķ∆∑’ľŌķ Ř∂ÓĶń16.6%°£15.0" 1024°Ń768ņŗ–Õ‘ŕĶŕ4ľĺ∂»ĹŲ’ľ8.3%Ķń∑›∂Ó£¨Ī»2005Ķń23.3%”–ļ‹īůŌ¬Ľ¨°£

√Ņ∆Ĺ∑Ĺ√◊√śįŚĶń∆ĹĺýľŘłŮĪ»…Ōľĺ∂»‘Ųľ”2%£¨Ķę «”Ž…ŌńÍÕ¨∆ŕŌŗĪ»‘Úľű…Ŕ29%£¨ő™1,665√ņ‘™°£ŅŪ∆ŃńĽ√śįŚĶń√Ņ∆Ĺ∑Ĺ√◊∆ĹĺýľŘłŮĪ»…Ōľĺ∂»‘Ų≥§2%£¨Ķꔎ…ŌńÍÕ¨∆ŕŌŗĪ»Ō¬Ľ¨30%£¨ĹĶĶÕĶĹ1,666√ņ‘™£¨ĹÝ“Ľ≤Ĺ ’’≠ŃňŅŪ∆Ń√śįŚĶńľŘłŮ≤Ó°£

ļęĻķĻ©”¶…Ő‘ŕĪ ľ«ĪĺĶÁń‘√śįŚ –≥°ľŐ–Ýő¨≥÷ŃžŌ»£¨’ľĺ›2006ńÍĶŕ4ľĺ∂»Ī ľ«Īĺ√śįŚ ’»ŽĶń53.2%£¨…‘łŖ”ŕ…Ōľĺ∂»Ķń53.1%°£2006ńÍĶŕ4ľĺ∂»£¨LPL’ľĺ›Ī ľ«Īĺ√śįŚ≥ŲĽűŃŅĶń29.6%£¨‘ŕ ’»Ž∑Ĺ√ś’ľĺ›29.4%Ī»ņż£¨∂ŠĶ√Ī ľ«Īĺ√śįŚ –≥° ◊őĽ°£”—īÔĻ‚ĶÁ(AU Optronics,AUO)”…”ŕĶŕ4ľĺ∂» ’ĻļĻ‚Ľ‘ĶÁ◊”(Quanta Display)£¨Ķ•‘™≥ŲĽűŃŅĪ»ņż…Ō…żĶĹ26.1%£¨ ’»Ž∑Ĺ√śő™25.6%£¨ŇŇ‘ŕĶŕ2°£SECĶ•‘™≥ŲĽűŃŅĪ»ņżő™22.8%£¨ ’»Ž∑Ĺ√śő™23.8%£¨ŇŇ –≥°Ķ໿°£

2006ńÍĶŕ4ľĺ∂»£¨LCDŌ‘ ĺ∆ų√śįŚ≥ŲĽűŃŅĹŲĪ»…Ōľĺ∂»‘Ų≥§1%£¨”Ž…ŌńÍÕ¨∆ŕŌŗĪ»‘Ų≥§20%£¨ő™3,930ÕÚĶ•‘™°£’‚÷ų“™”…”ŕŐ® ĹĶÁń‘Ō‘ ĺ∆ų√śŃŔĪ ľ«ĪĺĶÁń‘ĺļ’ý£¨≤Ę«“Ő® ĹĶÁń‘…żľ∂∑¶Ń¶°£

ĽžļŌ≤ķ∆∑Ķ•ľŘĪ»…Ōľĺ∂»‘Ųľ”9%£¨Ķꔎ…ŌńÍÕ¨∆ŕŌŗĪ»Ō¬Ľ¨22%£¨Ōķ Ř ’»Ž∑Ĺ√śĪ»…Ōľĺ∂»‘Ų≥§10%£¨Ī»…ŌńÍÕ¨∆ŕŌ¬ĹĶ7%°£

2006ńÍĶŕ4ľĺ∂»£¨ŅŪ∆ŃńĽ≤ķ∆∑“żŃž –≥°‘Ų≥§£¨ –≥°’ľ”–¬ ī”…Ōľĺ∂»Ķń16.2%…żłŖĶĹ25.4%£¨‘Ų≥§¬ īÔĶĹ58%°£√śįŚ∆ĹĺýľŘłŮĪ»…Ōľĺ∂»‘Ųľ”6%£¨Ķꔎ…ŌńÍÕ¨∆ŕŌŗĪ»ľű…Ŕ27%°£

"17°ĪļÕ19°ĪSXGA√śįŚ»‘»Ľ «Ķŕ4ľĺ∂»◊Ó≥©ŌķĶńŃĹ÷÷Ō‘ ĺ∆ųņŗ–Õ£¨Ōķ Ř ’»ŽĪ»ņż∑÷Īūő™43.0%ļÕ22.8%°£19" 1440 °Ń 900“‘15.8%ŇŇ‘ŕĶŕ3£¨÷ų“™”√”ŕľ“”√ĶÁń‘°£

2006ńÍĶŕ4ľĺ∂»£¨SEC»‘»Ľ « –≥°Ķŕ1īůŌ‘ ĺ∆ų√śįŚ≥ß…Ő£¨Ķ•‘™≥ŲĽűŃŅļÕ ’»Ž∑÷Īūő™18.5%ļÕ19.2%°£”—īÔĶ•‘™≥ŲĽűŃŅļÕ ’»Žĺýő™17.4%£¨ŇŇ‘ŕ –≥°Ķŕ2°£LPL»‘»Ľ“‘14.9%Ķ•‘™≥ŲĽűŃŅļÕ16.1% ’»ŽŇŇĶŕ3°£Ő®ÕŚĶō«ÝĻ©”¶…Ő‘Ŕ“Ľīő»°Ķ√’‚łŲ –≥°ĶńŃžĶľĶōőĽ£¨Ō‘ ĺ∆ų√śįŚĶ•‘™≥ŲĽűŃŅő™56.8%£¨ ’»Ž∑›∂Óő™56.1%°£

”…”ŕ∆∑Ň∆ĶÁ ”≥ß…ŐļÕŃ„ Ř…Ő‘ŕńÍĶ◊ľű…ŔŅ‚īśňģ∆Ĺ£¨DisplaySearch‘§≤‚Ķŕ4ľĺ∂»LCDĶÁ ”ń£Ņť≥ŲĽűŃŅŌ¬Ľ¨4%°£ĶĪ∂©Ķ•ľűĽļ Ī£¨√śįŚ…ķ≤ķ…Ő“≤ľű…ŔŃň≤ķń‹ņŻ”√¬ °£

»Ľ∂Ý£¨2006ńÍĶŕ4ľĺ∂»OEM√śįŚ≥ŲĽűŃŅĪ»…Ōľĺ∂»‘Ųľ”10%£¨”Ž…ŌńÍÕ¨∆ŕŌŗĪ»‘Ų≥§62%£¨īÔĶĹ1,640ÕÚĶ•‘™°£”…”ŕ∆ĹĺýĶ•‘™ľŘłŮŌ¬Ľ¨£¨OEM√śįŚ ’»ŽĹŲĪ»…Ōľĺ∂»‘Ųľ”8%£¨ő™630ÕÚ√ņ‘™£¨”Ž…ŌńÍÕ¨∆ŕŌŗĪ» ’»Ž‘Ųľ”37%°£

”…”ŕ∆Ĺĺý√śįŚ≥ŖīÁĪ»…Ōľĺ∂»‘Ųľ”3%£¨Ī»…ŌńÍÕ¨∆ŕ‘Ų≥§12%£¨įī√śĽżľ∆ň„∆ĹĺýľŘłŮŌ¬Ľ¨“™īů”ŕĶ•‘™ľŘłŮŌ¬ĹĶ∑ý∂»°£2006ńÍĶŕ4ľĺ∂»£¨40°Īľį“‘…Ō√śĽż≤ķ∆∑’ľĺ›≥ŲĽűŃŅĶń18.1%£¨Ķŕ3ľĺ∂»Ī»ņżő™16.2%£¨…ŌńÍÕ¨∆ŕĹŲ”–7.1%°£32" 1366 °Ń 768’ľ2006ńÍĶŕ4ľĺ∂»OEMĶÁ ”√śįŚ≥ŲĽűŃŅĶń35.2%°£

įīŌ‘ ĺ«Ý”Úľ∆ň„£¨ĶÁ ”√śįŚ≥ŲĽű‘Ųľ”16%£¨Ī»…ŌńÍÕ¨∆ŕ‘Ųľ”105%£¨īÔĶĹ460ÕÚ∆Ĺ∑Ĺ√◊°£LPLįī√śĽżļÕĶ•‘™≥ŲĽűŃŅľ∆ň„ŇŇ‘ŕ –≥° ◊őĽ£¨∑÷Īū’ľ26.0%ļÕ25.1%Ķń∑›∂Ó°£LPL‘ŕ ’»Ž∑Ĺ√śŇŇ‘ŕĶŕ2őĽ£¨’ľĺ›25.3%Ķń –≥°∑›∂Ó°£SEC‘ŕ√śįŚĶń∆Ĺĺý≥ŖīÁ∑Ĺ√śĪ»LPLīů14%£¨ ’»ŽļÕĶ•‘™≥ŲĽűŃŅ∑Ĺ√ś∑÷Īūő™26.9%ļÕ18.4%°£ŃŪ“Ľ∑Ĺ√ś£¨”—īÔĻ‚ĶÁ≥ŲĽűŃŅĪ»SECłŁ∂ŗ£¨“‘16.6%Ķń ’»ŽŇŇ –≥°Ķŕ3°£”—īÔĻ‚ĶÁ‘ŕĶ•‘™≥ŲĽűŃŅ∑Ĺ√ś’ľ20.1%∑›∂Ó£¨Ķęįī√śĽżľ∆ň„ĹŲ’ľ17.3% –≥°∑›∂Ó°£’‚ «”…”ŕ”—īÔĶńĶÁ ”√śįŚ∆Ĺĺý≥ŖīÁĪ»»ż–«–°25%£¨”Ž––“Ķ∆Ĺĺýňģ∆ĹŌŗĪ»“≤ĶÕ7%°£ļęĻķ≥ß…Ő‘ŕĶŕ4ľĺ∂»£¨Ļ≤ĻŌ∑÷Ńň»ę«Ú52.2%ĶńĶÁ ”√śįŚ ’»Ž°£

Ō¬ĪŪŌ‘ ĺŃňłųĻ©”¶…ŐĶńīů≥ŖīÁTFT LCD√śįŚ ’»ŽŇŇ√Ż£¨“‘ľįňŻ√«2005-2006ńÍŌķ Ř∂Ó‘Ų≥§«ťŅŲ°£»ż–«ļÕLPL“ņ»Ľő»◊ÝŇŇ√Ż«įŃĹőĽ°£Ķŕ5őĽĺ≠≥£ĪšĽĮ£¨Ōń∆’‘ŕ◊ÓĹŁľĺ∂»≥¨‘Ĺ÷–Ľ™”≥Ļ‹£¨∆ś√ņĻ‚ĶÁĪ£≥÷Ķŕ4őĽ÷√°£‘§ľ∆÷–∆ŕ£¨ –≥°∑›∂Ó“ņ»ĽĽŠŌÚŇŇ√ŻŅŅ«įĶń≥ß…ŐľĮ÷–°£

īů≥ŖīÁTFT LCDĻ©”¶…Ő2006ńÍĶŕ4ľĺ∂»°Ę2005ńÍ°Ę2006ńÍ –≥°∑›∂Ó

|