Ω¥ΚΟ÷–Ιζ¥σ¬Ϋ≈”¥σΒΡ“ΚΨßΒγ ”…ΧΜζΘ§Ά§ ±“ρ”ΠΨΆΫϋΙ©”ΠΩΆΜß”κΫΒΒΆ…ζ≤ζ≥…±ΨΒ»“ρΥΊΘ§Ϋϋά¥Αϋά®»’±ΨΓΔΚΪΙζ“‘ΦΑΧ®ΆεΒΡ÷ς“Σ“ΚΨßΟφΑε“Β’ΏΕΦΖΉΖΉΒΫ÷–Ιζ¥σ¬Ϋ…η“ΚΨßœ‘ ΨΡΘΩι(LCM)÷Τ‘λ≥ßΓΘ

ΙΛ―–‘ΚITISΦΤΜ°IEKΒγΉ”ΉιΖ÷Έω Π“ΕΫθ«ε±μ ΨΘ§Χ®ΆεΒΊ«χΟφΑε÷Τ‘λ…Χ‘Ύ÷–Ιζ¥σ¬ΫΒΡ≤ΦΨ÷ ±Φδ «¥”2002ΡξΩΣ ΦΘ§±»»’±ΨΓΔΚΪΙζΕΦΗϋ‘γΓΘ”―¥οΓΔΤφΟάΓΔΜΣ”≥ΓΔ≤ ΨßΓΔ»Κ¥¥ΕΦΗςΉ‘―Γ‘ώ”κΩΆΜßΕΥΫ”ΫϋΒΡΒΊΒψ…ηΝΔLCM≥ßΓΘ’β–©ΒΊΒψΕύΑκΖ÷≤Φ‘ΎΜΣΕΪ”κΜΣΡœΘ§Εχ‘ΎΉνΫϋ“ΜΝΫΡξΘ§»Ϊ«ρΒΡΟφΑε≥ß‘Ύ¥σ¬Ϋ…ηLCM≥ß”–ΆυΜΣΡœ“ΤΕ·ΒΡ«ς ΤΓΘ

ΚΪΙζ»ΐ–«”κΖ…άϊΤ÷‘ρ «¥”2003ΡξΩΣ Φ≤ΦΨ÷ΘΜ»ΐ–«―Γ‘ώΈΜ”ΎΜΣΕΪΒΡΥ’÷ίΈΣLCMΉιΉΑ≥ßΘ§Ρξ≤ζΡή¥”2003ΡξΒΎ»ΐΦΨΒΡ240ΆρΧ®ΒΫ2004ΡξΒΡ880ΆρΧ®ΓΘLPL‘ρ «―ΓΡœΨ©ΈΣLCMΉιΉΑ≥ßΒΡΒΊΒψΓΘ»’±ΨœΡΤ’ΒΡ≤ΦΨ÷ ±ΦδΫœ‘γΘ§ΒΪ «≤ζΝΩΚή–ΓΘ§Εχ«“ΦΗΚθΕΦ «“‘Ι©”ΠΉ‘ΦΚΒΡœΒΆ≥”ΟΈΣ÷ςΓΘ‘ΎΈόΈΐΒΡLCM≥ß «Ι©”Π÷––Γ≥Ώ¥γ“ΚΨßœ‘ ΨΤς Ι”ΟΘ§ΡœΨ©ΒΡLCM≥ß‘ρ «Ηχ“ΚΨßΒγ ” Ι”ΟΓΘ

Χ®ΓΔ»’ΓΔΚΪ÷ς“ΣΟφΑε≥ß‘Ύ÷–Ιζ¥σ¬ΫΆΕΉ …ηΝΔ“ΚΨßœ‘ ΨΡΘΩι÷Τ‘λ≥ß«ιΩω

“ΕΫθ«ε»œΈΣΘ§“ΣΉΔ“βΒΡ «Θ§»’ΓΔΚΪΟφΑε≥ßΜα≤ΜΜα‘Ύ¥σ¬Ϋ…ηΝΔœ¬“Μ¥ζΟφΑε≥ßΘ§»γΝυ¥ζ“‘…œΒΡ“ΚΨßΟφΑε÷Τ‘λΙΛ≥ßΓΘ“ρΈΣ¥σ¬ΫΡΩ«Α“―Ψ≠”Β”–»ΐΧθΈε¥ζœΏΘ§“―Ψ≠Ω…“‘«–Ην± Φ«–ΆΦΤΥψΜζ”κ“ΚΨßΦύ ”Τς”ΟΒΡΟφΑεΘ§ΒΪ «LCD TV”ΟΟφΑ廥Άξ»ΪΈόΖ®Ή‘÷ΤΓΘ

ΥϊΥΒΘ§ΓΑ¥σ¬Ϋ―έΩ¥Ή≈“ΜΡξΦΗ«ßΆρΧ®ΒΡΒγ ”Μζ –≥ΓΘ§ΡΩ«Α“―Ψ≠ΫΞΫΞ «“ΚΨßΒγ ”ΒΡΧλœ¬Θ§Εχ¥σ¬Ϋ±Ψ…μ”÷ΟΜ”–Νυ¥ζ≥ßά¥«–“ΚΨßΒγ ”ΒΡΟφΑεΘ§Β»”Ύ «―έ«ΑΒΡ“ΜΩιΖ »βΘ§ ÷…œΟΜ”–ΩξΉ”“Μ―υΘ§÷ΜΡήΒ»±π»Υ≥‘Άξ»ΜΚσΉ‘ΦΚΚ»ΧάΘ§œύ–≈’β―υΒΡ«ιΩω”ΠΗΟ≤ΜΜα≥÷–χΧΪΨΟΘ§¥σ¬Ϋ“ΜΕ®Μα”–ΥυΕ·Ήςά¥ΆΜΤΤΡΩ«ΑΒΡάßΨ≥ΓΘΓ±»’«Α“Ξ¥Ϊ»’±ΨSharp“Σ”κ¥σ¬ΫTCLΚœΗ«7.5¥ζ≥ßΒΡ ¬ΦΰΨ≠ΥΪΖΫ≥ωΟφΖώ»œ÷°ΚσΘ§ΥφΚσ±®÷Ϋ”÷±®ΒΦ÷–Ιζ¥σ¬ΫΒΡ…œΙψΒγ-Ες“φλϊΓΔΨ©ΕΪΖΫΙβΒγ”κΝζΧΎΙβΒγ»ΐ¥σ“ΚΨßΙΪΥΨΚœ≤ΔΑΗΘ§’β”ΠΗΟ «¥σ¬ΫΒΡ“ΚΨß≤ζ“ΒΆΜΈßΒΡ«Α÷ΟΉς“ΒΘ§Ϋ”œ¬ά¥Ω…ΡήΜα”–¥σ¬Ϋ“ΚΨßΟφΑε≤ζ“Β¥σΨΌΆΕΉ ΆΜΈßΕ·ΉςΘ§ΤδΚσ–χΖΔ’Ι÷ΒΒΟΙΊΉΔΓΘ

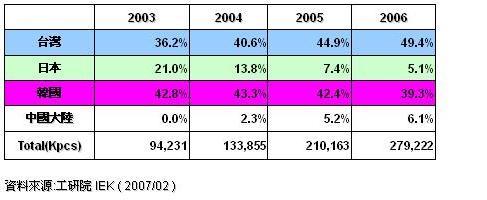

2003~2006Ρξ»Ϊ«ρ¥σ≥Ώ¥γ“ΚΨßΟφΑε –’Φ¬ Ζ÷Έω

|