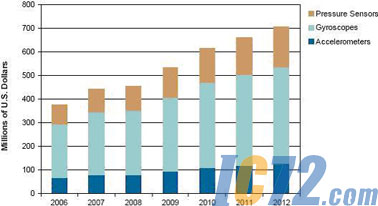

iSuppli公司预计,MEMS ESC市场到2012年将比2006年增长近一倍,销售额将从3.78亿美元增至7.15亿美元。按此计算,2012年压力与惯性传感器出货量将达到1.55亿个,远高于2006年时的6,160万个。

但是,这种增长机会也意味着挑战。OEM及其供应商需要在基本增加额外成本的前提下,在低端汽车中利用难以制造的传感器来提供符合严苛条件的安全特点。这对于供应链意味着什么?

一方面,爆炸性增长正在导致产业重新洗牌,飞思卡尔、意法半导体和SensorDynamics等汽车传感器领域中的后来者试图挑战原有的市场巨头,如博世、Systron Donner、VTI、ADI和Silicon Sensing Systems。

另一方面,一线供应商Continental、博世和TRW在新型传感器集成方面展现了很强的独创性,降低了总体系统成本。图示为iSuppli公司对于2006-2012年汽车ESC系统中的MEMS销售额预测。

全球电子稳定控制系统MEMS系统销售额预测

组合了陀螺仪和加速计的简单仪表盘,再进一步集成到刹车模块或者安全气囊控制单元(ECU)之中,将为针对价格敏感型汽车市场的OEM提供一种灵活的解决方案。中档与豪华汽车市场将受益于“域控制器”或者中央ECU,这些控制器与ECU安置在最佳位置,可以有效地处理具有较高自由度的系统,利用传感器整合来提供更多的功能。

好得过分?

虽然这听起来不错,但麻烦在于这样明显的市场机会将导致价格竞争,从而让系统厂商得利。这不利于利润率,但对于提供新的价格结构的后来者是好事,使其有机会从原有汽车供应商手中夺取市场份额。

这种进展已经开始。松下(Panasonic Industrial)推出一款没有多余功能的硅MEMS陀螺仪,以比同类产品低得多的价格提供规定功能。该器件将用于Continental和TRW等厂商即将推出的系统之中,价格大约是10美元。直到2006年,一流封装的陀螺仪价格仍然高达13至16美元。

在加速计领域,半导体供应商飞思卡尔也在凭借一款面向ESC的新型两轴器件投石问路。意法半导体不甘人后,最近其首款汽车加速计通过了验证,尽管这款产品尚未不适合ESC等安全关键应用。这两家厂商都可以指望为消费和工业等其它领域大批量生产传感器来实现规模经济。

iSuppli公司注意到,压力传感器市场机会也很大,但只限于博世、Denso和Sensata等几家厂商,这些厂商拥有把MEMS结构和金属基板组合在一起的必要能力,这样其产品才能承受高达200帕的高压。

在顶级厂商中间,该领域中的一个主要新来者将是Autoliv。这家知名的安全气囊与安全系统供应商2009年将开始出产ESC系统,其产品将采用ADI公司的滚动与偏航率陀螺仪以及横向加速计,这些器件将与安全气囊传感器整合在气囊ECU之中。

传感器供应商将如何应对价格下跌?把越来越多的功能集成在更少的封装之中,是取得成功的关键因素。

适合从一线和二线厂商的新型设计,需要降低传感器封装的尺寸与数量,以简化系统。首先采取的方式将是共享封装或者SPI接口(最近由SensorDynamics宣布的)、采用ASIC,最终将通过让两个惯性传感器共享同一个硅片的方法实现。iSuppli公司相信,至少有三家厂商正在开发这种方法,其中包括Silicon Sensing Systems。