хуг╟ё╛DisplaySearchЇ╒╡╪2006дЙ╣зІЧ╪╬Іхх╚гР╣хюКвсцФ╟Е╣╔т╙ЁЖ╩Уа©╨мйухК╠╗╦Фё╛╦Ы╬щ╧╘сіил║╒сісц║╒цФ╟ЕЁъЄГ╨мҐБнЖІхІтйпЁ║ҐЬппакЇжнЖтє╡Б║ё

сисзио╪╬ІхЄСа©ЁЖ╩Уё╛╣зІЧ╪╬Іх╣хюКвсцФ╟Еа╛пЬ╪╬ІхтЖЁєҐЖ3%ё╛н╙240мРф╛ё╛тЖЁєбй╠хцФ╟ЕжфтЛил╣дтє╡Б╣м8%║ёсКх╔дЙм╛фзоЮ╠хё╛ЁЖ╩Уа©иоугак73%║ёйухК╟Єа╛пЬ╪╬Іх╪фкЦоб╣Ь1%ё╛сКх╔дЙм╛фзоЮ╠хтЖЁє52%║ёа╛пЬ╪╬ІхтЖЁє╪У╩╨╣дтґрРйгё╨

сисз╣зр╩╪╬Іхйгм╗Ёё╣доЗйш╣ґ╪╬ё╛ІЬгрйюҐГ╠ґЄЬюЄ╣дпХгСтЖЁєспочё╛╣зр╩╪╬Іх╧╘сітЖЁєж╩сп5%ё╛ж╩спр╩╪рпбЁї©╙╧єё╛╡ЗдэтЖЁє╡╩вЦ║ёЄСЁъЄГцФ╟ЕпХгСтЖЁєё╛Ґ╣╣мак╡Здэпїбй║ёЄСЁъЄГцФ╟ЕпХгСтЖЁє╦Э╦ъё╛уБп╘рРкь╣╪жб2006дЙ╣зІЧ╪╬Іх╡ЗдэтЖ╪сж╩сп4%║ёЄкмБё╛Ґ╣╪ш©у╪Дспоч║ёсисз╧╘сіспочё╛пХгСҐТуеё╛цФ╟ЕЁїил╣дҐ╣╪шя╧аі╡╩ЄС║ё

40с╒ЄГLCD╣Гйс╪ш╦Я©ЛкыобҐ╣ё╛╣╪жб╣хюКвс╣ГйсЇщІНоб╣Ь║ёюЩхГё╛цю╧З40-44с╒ЄГ╣ГйсйпЁ║жпё╛42-43с╒ЄГ╣хюКвс╣Гйс╣дЇщІНЄс1тбЇщ╣д55%об╣Ь╣Ґ6тбЇщ╣д51%║ём╛й╠ё╛40-42с╒ЄГЁъЄГLCD╣Гйс╣д╪ш╦Я╡Н╬ЮЄс1тбЇщ╣д800цют╙кУп║╣Ґ6тбЇщ╣д300цют╙║ё

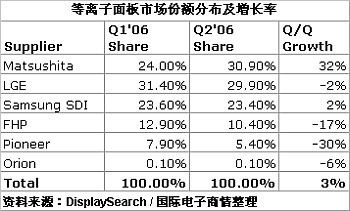

╣зІЧ╪╬Іхё╛ҐЖспр╩╪р╣хюКвсцФ╟Е╧╘сіилтз╬ґюЗакЁ╛╧Щ2%╣дтЖЁєё╛киоб(Matsushita)тз╣зІЧ╪╬ІхтЖЁєак32%ё╛жьпб╩ь╣Ґйвн╩ё╛йпЁ║ЇщІНЄс24%лА╦ъ╣Ґ31%║ёхЩпгSDIн╛Ёж╣зхЩё╛ЁЖож2%╣дтЖЁєё╛ LGEЄс╣зр╩н╩╣ЬбД╣Ґ╣зІЧё╛об╣Ьак2%║ёйпЁ║еецШг╟хЩ╣д╧╘сіилвэлЕйпЁ║ЇщІНЄс79%тЖЁє╣Ґ84%║ёDisplaySearch╟ЄцФ╟ЕЄСп║╨мЇж╠ФбйЇжнЖхГобё╨

║є42"-43"╦ъгЕнЗІх(HD)цФ╟Е╪лпЬтЖЁєё╛Єс╣зр╩╪╬Іх╣д43%иоиЩ╣Ґ╣з2╪╬Іх╣д45%ё╛╡╒грфзЄЩтз╣зхЩ╪╬ІхтЖЁє╣ҐЄО50%║ё

║є50║╠цФ╟ЕЄс14%иЩ╦ъ╣Ґ18%ё╛грфзЄЩтз╣з3╪╬ІхЄО╣Ґ21%║ё

║є╦ъгЕнЗІхцФ╟Е╣д╠хюЩтз╣з2╪╬ІхиЩ╦ъ╣Ґ73%ё╛╡╒гртє╪ф╣Ґ╣з3╪╬ІхЄО╣Ґ80%║ё

║є2006дЙ╣зхЩ╪╬Іх╣хюКвсцФ╟ЕҐЬхК╪╬ҐзптоЗйшмЗ╪╬ё╛╧╘сіилпшпд╡╙╡╙тє╡БцФ╟ЕоЗйшҐ╚тЖЁє33%ё╛ЄО╣Ґ300мРф╛║ё |