平板显示细分市场增速不一

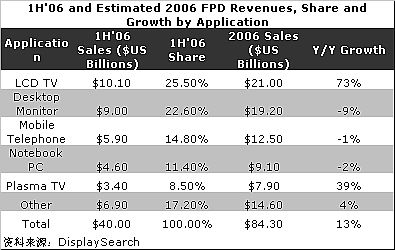

在平板电视市场爆炸性增长推动下,电视面板预计增长60%,市场规模上升到296亿美元。预计在2006年,平板电视市场占平板面板收入的比例将从2005年的25%,增加到2006年的35%,2004年这个比例为16%。虽然2006年平板电视出货量占总出货量的比例预计只有29%,但预期其销售额占总销售额的比例将从2005年的67%上升到82%,另外,在电视显示模块中所占的比例也将从2005年的27%提高到48%。

在平板电视销售额中,LCD电视面板的市场份额预计将从2005年的66%增长到71%,以73%的增长率提高到211亿美元。尽管2006年的销售收入预计将以39%的增长率达到79亿美元,但等离子电视面板的市场份额却从2005年的31%下跌到27%。微显示面板预计增长平缓,市场规模为6.1亿美元。

全球FPD面板第二季度出货量比上年增长14%,与上季度相比增长1%,达到8.696亿单元。按面积计算,第二季度出货量比上季度增长7%,与上年同期相比增长52%,达到980万平方米,超过1,300个足球场的总面积。2006年第二季度,全球FPD面板销售额为194亿美元,比上年同期增长17%,但比上季度下滑了6%。FPD面板平均售价与去年同期相比下跌了23%,与上季度相比下跌了12%。

2006年第二季度的LCD模块出货量比上年同期增长了21%,与上季度相比增加了3%,达到6.08亿单元。LCD占FPD单元总出货量的70%以及总销售额的87%。非晶硅TFT LCD器件占2006年第二季度总销售额的74%,而在出货量方面的比例则为25%。这些显示器用于高端手机、笔记本电脑、台式电脑显示器、电视和其它消费电子产品。

非晶硅TFT LCD的均价比上季度下滑了8%,与上年相比则下跌了17%。由于TFT LCD抢走了部分市场,PMLCD的价格下跌更多。这一变化在手机市场的表现最为显著,PMLCD的价格比上年下跌了27%。按照面积计算,LCD每平方米价格比上季度下跌14%,与上年同期相比下降25%。因此虽然显示器的平均尺寸增加,但平均售价依然出现下滑。因此,尽管2006年第二季度LCD面板出货量增长了53%,按显示面积计算占FPD市场的83%,但LCD收入仅比上年同期增加15%,市场规模为170亿美元。

2006年第二季度等离子电视面板(PDP)出货量比上季度增加3%,比上年同期增长73%,达到240万单元。PDP模块主要用于电视机显示器,其次是公共场所显示板。虽然PDP单元出货量只占全部FPD的0.3%,但是因为其平均尺寸较大,按照面积计算占FPD出货量的13%。随着PDP向更大尺寸发展,PDP按照显示面积计算出货比上年增长81%。PDP模块收入比上年升高52%,与上季度相比下跌1% ,市场规模为18.4亿美元。

低成本非晶硅TFT LCD垄断FPD技术市场

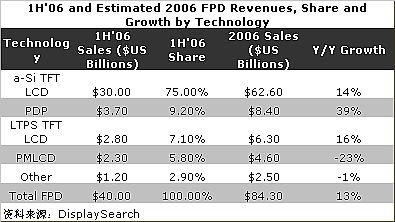

根据2006年上半年统计结果,低成本非晶硅TFT LCD垄断了FPD技术市场,市场份额为75%,预计增长率为14%,市场规模达到630美元。LTPS TFT LCD由于在手持设备产品夺得份额,增长速度有所加快。整个TFT LCD市场预计将达到690亿美元,增长率为14%。PDP由于瞄准快速成长的平板电视市场,将取得最快的增速。2006年上半年LCD电视显示器销售高于台式电脑显示器,然而预计到2008年末,笔记本电脑和LCD显示器的共同销售规模将超过LCD电视。此外,在笔记本电脑和监控面板市场,供过于求所带来的日益增大的价格压力将使这类应用在2006年的销售额下降率超过单位出货率。

1H'06及2006年FPD销售额、市场份额预测(按技术划分)

1H'06及2006年FPD销售额、市场份额预测(按应用划分)