iSuppliГЦЃЌ2006ФъШЋЧђгВХЬЧ§ЖЏЦї(HDD)ГіЛѕСПЩЯЩ§СЫ15.5% ЃЌетЪЧЙЉгІЩЬдкдтгіМлИёеНЁЂзщМўЖЬШБКЭОКељОчБфЕШЖржжЬєеНЖЗељЕФЭЌЪБЩшЗЈЪЕЯжСЫдіГЄЁЃ

2006ФъHDDВњвЕНЛИЖЪЙгУСЫ4.342вкгВХЬЧ§ЖЏЦїЃЌДг2005ФъЕФ3.758вкЩЯЩ§СЫ15.5%ЁЃдк2006ФъЕкЫФМОЖШЃЌга1.197вкHDDЧ§ЖЏЦїНЛИЖЪЙгУЃЌБШ2005ФъЭЌЦкЩЯЩ§15.8%ЃЌБШ2006ФъЕкШ§МОЖШЩЯЩ§СЫ8.3%ЁЃ

ЫцзХдкМЦЫуЛњКЭЯћЗбЕчзгВњЦЗетаЉвбОШЗСЂЕФЪаГЁДјРДЕФЧПОЂЯњСПЃЌHDDВњвЕвВгЩаТаЭгІгУЁЊЭтжУЧ§ЖЏЦїЕФдіМгЖјЪмвцЁЃ2006Фъга260ЭђЭтжУHDDНЋБЛНЛИЖЪЙгУЃЌБШ2005ФъЩЯЩ§СЫ37%ЁЃЖдетжжЭтжУHDDЕФашЧѓЃЌе§гЩЯћЗбепЖдДцДЂКЭжЇГжРДздЛЅСЊЭјЗўЮёЕФДѓШнСПвєЦЕКЭЪгЦЕЮФМўЯТдиЕФвЊЧѓЫљЭЦЖЏЁЃ

ИќРЇФбЕФШезгМДНЋРДСй

ОЁЙметвЛаавЕУцСйЖржжЬєеНЃЌ2006ФъHDDШдБЃГжЧПОЂЯњСПЁЃЮїНнПЦММ(Seagate Technology)гыОКељЖдЪжТѕЭи(Maxtor),дк2006ФъЩЯАыФъБЌЗЂСЫвЛГЁМлИёеНЃЌетЪЧвђЮЊHDDЙЉгІЩЬОКЯрЖсШЁгЩКЯВЂдьГЩЕФЪаГЁеМгаТЪецПеЕиДјЫљдьГЩЁЃ

гЩгкMP3ВЅЗХЦїЕФжЦдьЩЬдНРДдНЖрЕФДга§зЊНщжЪзЊвЦГіРДЃЌВЂНјШыгУгквєРжДцДЂЕФЩСДцСьгђЃЌЖдгкЮЂаЭ1гЂДчHDDЕФашЧѓНЋЛсЗХЛКЁЃвђДЫЃЌЮЂаЭHDDзЈвЕЩњВњГЇМвCorniceЙЋЫОаћВМЃЌЫќНЋЭЈЙ§ДгЯњЪлHDDзЊЛЛЕНЬсЙЉвдNANDаЭЩСДцЮЊЛљДЁЕФЗНАИЃЌРДЗўЮёгкMP3/PMP/вЦЖЏЕчЛАЪаГЁЃЌвдИФБфИУЙЋЫОЕФвЕЮёВпТдЁЃ

ДЫЭтЃЌ2006ЛЙМћжЄСЫЖдPCжаHDDЕФЧБдкОКељММЪѕЁЊЛљгкNANDЩСДцЧ§ЖЏЦїгІгУЁЊЕФдіГЄЁЃЮЂШэЙЋЫОаТЕФVista PCВйзїЯЕЭГЕФЮЪЪРЃЌНЋжЇГжЛьКЯЪНЩСДц/а§зЊНщжЪHDDЃЌЖјгЂЬиЖћЕФRobsonММЪѕЕФЭЦГіЃЌвбДЬМЄШЫУЧЪЙгУеыЖдPCДцДЂгІгУЕФЩСДцЁЃ

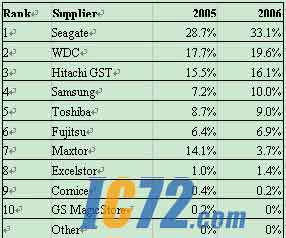

ЮїНналОсАёЪз

НЯжЎгк2005ФъЃЌЖЅМЖHDDЙЉгІЩЬдк2006ФъОљРЉДѓСЫЫћУЧЕФЪаГЁЗнЖюЁЃ

ЮїНнЕЅЮЛГіЛѕСПЕФЪаГЁЗнЖюДг2005ФъЕФ28.7%ЩЯЩ§ЕНЕФ2006ЕФ33.1%ЃЌдкHDDВњвЕжажиЛёвЛЙпЕФжїдзЕиЮЛЁЃЮЛСаЕкЖўЕФЮїВПЪ§ОнЙЋЫО(WDC)ЕФГіЛѕСПДг2005ФъЕФ17.7% ЩЯЩ§ЕН2006ФъЕФ19.6%ЁЃШеСЂЛЗЧђДцДЂПЦММ(Hitachi GST)Дг2005ФъЕФ15.5%ЩЯЩ§ЕН2006ФъЕФ16.1%ЃЌЮЛСаШ§МзжЎФЉЁЃ

ТѕЭидк2005ФъЗнЖюЮЊ14.1%ЃЌгЩгк2006ФъБЛЮїНнМцВЂЃЌзїЮЊвЛИіЖРСЂЕФЪЕЬхНіеМ3.7%ЕФЗнЖюЃЌвђЖјМѕЩйСЫHDDЕФГіЛѕСПЁЃ

ЯТЭМЫљЪОЮЊ iSuppliЖдHDDдк2005КЭ2006ФъЕЅЮЛГіЛѕСПЪаГЁЗнЖюАйЗжБШЕФдЄВтЁЃ

2005КЭ2006ФъHDDЙЉгІЩЬХХУћ(вдЕЅЮЛГіЛѕСПЕФАйЗжБШМЦЫуХХУћ)

2007Фъ3дТ2Ше

ХХУћЧАСНЮЛЕФHDDЙЉгІЩЬдк2006ФъЕкЫФМОЖШвВШЁЕУСЫгЎРћЁЃЮїНнЕФЗнЖюДгЕкШ§МОЖШЕФ34.3%ЩЯЩ§ЕНЕкЫФМОЖШЕФ34.6%ЕФЗнЖюЁЃWDCДгЧАвЛМОЖШЕФ19.9%ЮЂЗљЩЯеЧЕН20.5%ЖјЮЛСаЕкЖўЁЃШЛЖјЮЛСаЕкШ§ЕФШеСЂЛЗЧђДцДЂПЦММЕФЗнЖюдђгЩЕкШ§МОЖШЕФ17.5%аЁЗљЯТДьЕН17.2%ЁЃ

ЯТЭМЫљЪОЮЊiSuppliЖдHDDЙЉгІЩЬдк2006ФъЕкШ§МОЖШКЭЕкЫФМОЖШЕЅЮЛГіЛѕСПЪаГЁЗнЖюАйЗжБШЕФЦРЙРЁЃ

2006ФъЕкШ§МОЖШКЭЕкЫФМОЖШHDDЙЉгІЩЬХХУћ

(ЕЅЮЛГіЛѕСПАйЗжБШХХУћ)

2007ФъНЋБЃГжетвЛЧПОЂЪЦЭЗ

дк2007ФъЃЌHDDЪаГЁНќЦкЧАОАНЋГжајРжЙлЁЃетвЛВњвЕе§ЧЩУюЕигІЖдЫќдквЕЮёЁЂММЪѕМАКъЙлОМУСьгђЫљУцСйЕФЖржжЬєеНЁЃетвЛВњвЕЯђДЙжБДХМЧТМ(PMR)ММЪѕЕФзЊБфвВНјеЙСМКУЃЌЪЕМЪЩЯУПвЛИіЙЉгІЩЬЖМБэУїЃЌетвЛВНжше§ЫГРћНјааЃЌУЛгаЪВУДДѓЕФЮЪЬтЁЃ

HDDВњвЕдк2007ФъНЋМЬајбАЧѓаТЕФгІгУЁЃвЛИіМЋИЛЧАОАЕФаТаЭгІгУЪЧДѓМвЖМжЊЕРЕФЁАПэДјМвЭЅЁБЁЃПэДјМвЭЅгыГЌИпадФмHDDЪЙгУгУЙиЃЌетжжHDDФмАбЫљгаЯћЗбепЪ§ОнДцДЂашвЊЭГвЛЕНвЛИіЕЅвЛЕФЧ§ЖЏЦїжаЁЃЮїНнWDCКЭШеСЂНЋЬсЙЉЪЪгУгкПэДјМвЭЅгІгУЕФИпДя1TbадФмЕФHDDЁЃ

HDDВњвЕНЋЛсМЬајдкадФмЁЂПЊЗЂаТЕФгІгУМАеыЖдЗўЮёВњвЕашЧѓЕШЗНУцШЁЕУНјВНЃЌАќРЈММЪѕКЭвЕЮёСьгђЕФИїжжЮЪЬте§дкБЛж№вЛЕиПЫЗў |