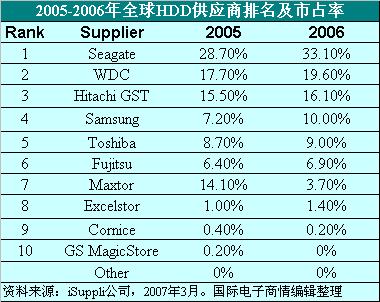

较之于2005年,顶级硬盘(HDD)供应商在2006年均扩大了他们的市场份额。 希捷单位出货量的市场份额从2005年的28.7%上升到的2006的33.1%,在硬盘驱动器产业中重获一惯的主宰地位。位列第二的HDD出货量从2005年的17.7%上升到2006年的19.6%。日立环球存储科技(Hitachi GST)从2005年的15.5%上升到2006年的16.1%,位列三甲之末。

迈拓在2005年份额为14.1%,由于2006年被希捷兼并,作为一个独立的实体仅占3.7%的份额,因而减少了硬盘的出货量。

2005-2006年全球硬盘驱动器供应商排名及市占率

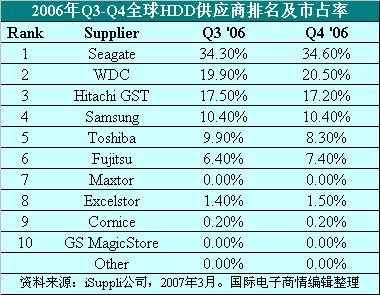

排名前两位的硬盘供应商在2006年第四季度也取得了赢利。2006年第4季度,市场领导厂商希捷将市场份额进一步提升,从第3季度的34.3%增加到34.6%。WDC以20.5%守住第二位置,稍低于上季度的19.9%。排名第三的Hitachi GST市场份额为17.2%,略低于第3季度的17.5%。

2006年Q3-Q4全球硬盘驱动器供应商排名及市占率

面对多重挑战,硬盘出货量强劲上扬

根据市场研究机构iSuppli日前发布报告,2006年全球硬盘(HDD)市场在面临价格侵蚀、元器件短缺以及收购不断的挑战下,出货量依然比上年增长15.5%。

2006年全球硬盘总出货量为4.342亿块,与2005年的3.758亿块相比上升了15.5%。在2006年第4季度,硬盘出货量达到1.197亿块,比2005年同期增加15.8%,与2006年第三季度相比则上升了8.3%

2006年硬盘制造商所面对的众多挑战诸如希捷(Seagate)收购竞争对手Maxtor、硬盘玻璃介质短缺,以及随后而来的价格战。此外,由于MP3播放器厂商纷纷转投闪存供应商,从而导致1英寸硬盘需求减缓。

2006年,一项潜在的竞争技术――NAND闪存驱动器――已经开始威胁到硬盘在PC中的地位。iSuppli表示,在这个趋势影响下,微硬盘专业厂商Cornice已经开始从硬盘转向NAND型闪存产品。就在不久前,英特尔也宣布推出一款基于NAND的 Value固态驱动器,从此进入固态驱动领域。

微软Windows Vista操作系统支持新兴存储技术,刺激闪存和传统硬盘市场增长。英特尔新推出的Robson技术平台,据称可通过使用闪存增加系统响应、加快多任务以及延长电池使用时间。

受惠于电脑和消费电子产品的火热,移动硬盘销售也出现强劲增长。这个新兴市场在2006年表现抢眼,移动硬盘出货量增长37%,达到260万台。

iSuppli分析师Krishna Chander表示,“在面对多重挑战时,硬盘制造商取得如此强劲的销售增长,确实难能可贵。”

2007年,硬盘产业新出现的运用是大容量存储解决方案“terabyte home”。概念包括使用超大容量的硬盘,将所有客户数据存储在单个硬盘中。目前进入这个市场的厂商包括希捷、WDC和Hitachi GST。

ISuppli预测,2007年全球硬盘的出货量将再获17%增长。

|