2008年增长率将低于2006和2007年,但仍然高于iSuppli公司去年所做的预测。尽管竞争非常激烈,但中国CM产业似乎坚韧不拔。多数中国CM厂商今年会很安全,除非它们仍然采用2007年那样的过分价格策略或者扩张策略。

与此同时,越南和罗马尼亚等其它发展中国家并未显示出能够吸引合同制造业务大量离开中国的优势。而且,尽管全球面临通胀压力,中国成熟高效的产业供应链使得多数CM企业能够保持对成本的有效控制。

中国EMS产业增长

2007年中国在全球EMS产业中约占641亿美元或34.3%。预计2008年将分别上升到780亿美元和38.6%。国外跨国EMS企业设法保住了自己的优势地位。今年它们的业务将扩张21.4%,达到718亿美元。但是,它们在中国以外的分支机构增长率将低于8%。

ODM业务繁荣

2007年在中国开展业务的ODM企业创造了763亿的美元营业收入,占全球市场的份额为64.1%。预计2008年这两个数字将分别升至875亿美元和67.9%。

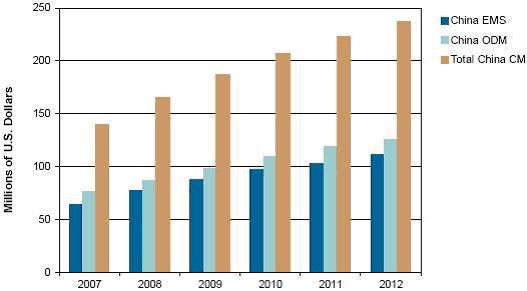

多数全球性ODM厂商把总部设在台湾地区,几乎都在中国大陆设有子公司。以广达和华硕为首的台湾企业2007年占中国大陆市场份额的88%以上。虽然主要决策是在它们的台湾总部作出的,但它们在大陆的分支机构和实验室数量越来越多,显示它们正在把部分管理责任向其大陆转移,使其更加接近在大陆的工厂。图示为iSuppli公司对于2007-2012年中国CM营业收入的预测(以百万美元计)。

2007-2012年中国合同制造商营业收入预测

以PC和笔记本电脑为主的数据处理应用,是全球最重要的EMS市场领域,2007年占整体产业营业收入的40%。但是,以手机为主的移动通讯所占的份额到2012年以前将从21%升至23.3%。同时,今年工业电子与消费电子EMS市场领域所占份额也将分别从2007年的12%和9%升至12.6%和10.4%。

但是,就国内EMS企业而言,情况则非常不同。它们最重要的业务是消费电子,2007年该领域占35.5%的比例。然而,来自中国OEM厂商的外包项目不久将加快数据处理和固线通讯设备市场领域的增长速度。

长城开发、比亚迪电子、深圳实益达科技等主要国内EMS厂商,也通过更加灵活的制造工艺与利基市场客户关系实现了可观的增长。2007年国内厂商的市场份额是7.7%,预计2007年将增长到7.9%或62亿美元,增幅达26%。

规模相对较小和专注于利基市场,国内主要EMS厂商的利润率快速上升。它们为EMS项目设计和生产的元件与模块,正在帮助其整合供应链和装配生产线。因此,与其国际同业的获利情况相比,它们到目前为止的表现要好得多。

另一个重要方面是,中国国内EMS厂商2006和2007年曾部分地投资于中国股市,在此期间中国股市强劲上涨。这种上涨行情不会在2008和2009年再度出现。厂商越早把重点转向其主营业务,其财务状况就会越好。