来自存储器市场研究机构DRAMeXchange的分析,6月20日-26日期间,现货市场方面,DRAM价格并无明显变化,大致上还是维持在平盘水平,DXI指数由上周3324小幅反弹至3344。DDR部分,DDR 256Mb (32Mb*8) 400MHz以及DDR 512Mb (64Mb*8) 400MHz价格与上一周持平。DDR eTT部份,市场还在等待力晶公布官价,DDR 256Mb eTT价格也持平在2.37美元。

DDR2部分,在现货市场需求仍不强,部份DRAM厂甚至要求DDR要搭配DDR2来出货。虽然在合约市场PC OEM厂对于DDR2 667MHz的需求逐渐增加,但是在现货市场上主要交易还是以DDR2 533MHz为主,而部份手中还有DDR2 533MHz的PC OEM厂开始清出手中库存到现货市场,使得DDR2价格小幅下滑。DDR2 533MHz 512Mb(64Mb*8)价格下跌至4.68美元。DDR2 512Mb 64Mx8 eTT(UTT)价格则下跌在3.63美元。

6月20日-26日DRAM现货价格

DRAM合约市场供给趋紧,第三季将呈现短缺

DDR2 512MB合约价均价于第一季为$41.2(约当512Mb $4.78),较2005年第四季均价$37.27上涨约10.5%。主要因一月平均合约价仅为$35.15,二月上涨20%至$42.3,三月续涨9%,至$46.2,第二季自五月下旬,价格虽有向下修正,但跌幅不大,四月、五月均价为$45.9,$45.5,六月跌幅较深为$41.5。因此,第二季均价为$44.3(约当512Mb $5.16),仍高于第一季均价7.5%。

DDR512MB于第一季涨幅并不明显,均价约为$36.77,较去年第四季均价下跌7%,主要是DDR512MB于去年十月,十一月价格仍处于高档,十月DDR512MB价格仍高于DDR2 512MB约5%。DDR 512MB价格于今年五,六月份趋强,使第二季均价上涨8% QoQ至$39.5。

各季度DRAM合同价格比较

展望第三季,在英特尔CPU七月降价,需求加温及1GB、667MHz需求比例拉高的助力下,数家计算机系统厂已纷纷与DRAM厂洽谈第三季,甚至第四季的DRAM供给量的合约,试图确保第三季及第四季的供货没有问题。但在七月需求回升下,供给呈现短缺似乎无可避免。只是DDR2 512MB第二季合约价均价己达$44.3,而六月下旬合约价已跌至$40.8,第三季若价格持续上扬,九月均价须高达$46-$47,第三季均价方可超过第二季均价$44.3。DRAMeXchange预计第三季高点应回到$44-$45,难以突破前高,第三季均价估计约为$42($4.875/512Mb),DDR 512MB于八、九月需求将因现货市场需求持续转向DDR2 512MB 而持续下滑。第三季均价将呈现下滑约8% QoQ。

NAND Flash现货市场价格下滑幅度较大

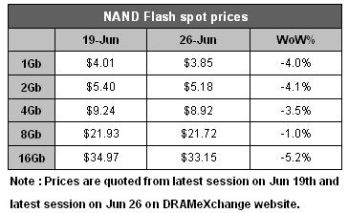

上周(6月20日-26日)NAND Flash现货市场的交易情形继续延续上上周买气平淡的状况,但在价格方面开始出现幅度较大的下滑趋势,除了8Gb的跌幅较小之外,其余规格的跌幅都超过3%以上,2Gb和16Gb的跌幅更超过4%,这次跌幅是本季最大的一次。

6月20日-26日NAND Flash现货价格

观察最近这一个月来NAND Flash现货市场买气持续平淡,现货价格不断往下探的主因有下列几点:

・五六月向来是电子消费产品的淡季,而六月的taipei Computex更是厂商本月份的活动重点,在这个时间点多数厂商都在和客户针对Q3和Q4的生意订单做商谈的动作,也因此间接影响各厂商在现货市场的交易状况。

・最近这一两周多数厂商都在处理半年报的事项,由于第一季NAND Flash市场出现供过于求的状况,致使NAND Flash的市场价格跌幅超过五成,这个情形也使许多厂商第一季出现获利不佳的状况。目前第二季结束,在本季NAND Flash市场需求未见大幅起色,厂商又须处理半年报账面数字的状况下,许多厂商在这一两周内纷纷开始将手上的库存往现货市场倒,造成NAND Flash现货市场卖压沉重价格开始迅速下滑。

・本月举办的世界杯为期一个月左右,由于足球是欧洲和中南美洲最受欢迎的运动,这段期间这两个地区的民众处于世界杯热潮下,间接影响商业活动的进行,是造成NAND Flash市场交易状况始终无法热络起来的主因之一。 |