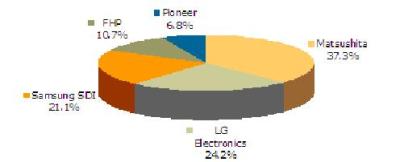

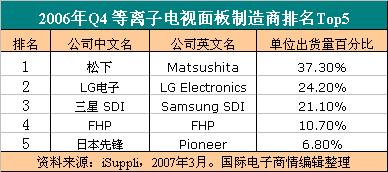

2006年第4季度,韩国厂商LG电子最终以24.2%的PDP单元出货量维持在第二位置。韩国三星电机(Samsung SDI)以21.1%的市场份额排名第三。排在第四位的是富士通松下等离子公司(Fujitsu Hitachi Plasma,FHP),市场份额为10.7%,日本先锋以6.8%的市场份额跻身前五位。

下表列出2006年第4季度iSuppli全球前五位PDP面板供应商,排名中数字为等离子面板出货量,而非等离子电视及采用等离子面板的产品出货量。

2006年Q4 等离子电视面板制造商排名Top5

iSuppli预计,2011年全球PDP产量将增长到2,270万台,2007年预计为1,340万台,年复合增长率14%。2006年PDP产量为1,000万台,销售收入为77亿美元。2006年第4季度,整体面板出货量达到270万单元,与第3季度相比有4%的适度增长。

尽管出货量增长,但整个PDP产业链―尤其是面板制造商和品牌厂商依然面临如何维持盈利的挑战。由于来自LCD和投影仪的激烈竞争,PDP价格下滑不可避免。预计PDP平均价格将维持年复合增长率-13% 的下滑速度,未来5年期间,PDP市场收入仅有轻微增加。

PDP平均售价下滑有下列因素:

・竞争加剧逼迫面板制造商进行价格战,甚至在供应紧张的形势下依然价格战不断。品牌厂商希望通过价格战维持对其它显示技术的优势,LCD产业便是如此。

・更大尺寸面板可以提高生产效率,单个母板切割出更多面板,降低了面板制造成本。

・改进制造过程。

・电子器件和玻璃面板等显示材料成本下降。

・在家用和商用市场,LCD和投影仪与PDP的竞争加剧。

由于平均售价下滑,以及担忧未来收入增长,松下是唯一继续扩充PDP产能的制造商。松下希望大尺寸PDP需求继续保持强劲势头,数字告示牌和商业市场可以开始加速。

其它等离子面板供应商正在持观望态度,甚至可能会将他们产能利用率削减到70%的水平。这些供应商对市场前景表示担忧,并且不愿意与松下直接竞争。