2006年出货量突破20亿个,比2005年增长35%,销售额比2005年下降1%至213亿美元。2006年平均销售价格(ASP)下跌25%,预计直到2007年第二季度,ASP同比降幅将保持在20%以上。

据DisplaySearch副总裁Dale H. Maunu:“多数一线供应商的产能利用率接近100%,但由于其它供应商试图挤入一线厂商行列,推动价格走低,使市场继续面临压力。”

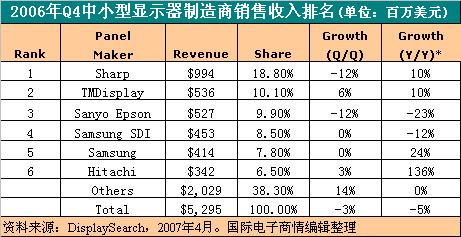

报告指出:三星SDI出货量位居第一,销售额排在第四。夏普出货量排在第二,在LTPS TFT LCD出货量方面排在第一。TMDisplay出货量排在第六,销售额排名第二。

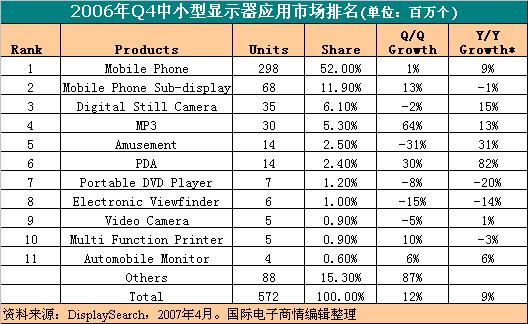

2006年Q4中小型面板出货量达5.7亿个 手机应用份额过半

预计2007年第一季度销售额位居前列的厂商将是夏普、TMDisplay、Epson Imaging (Epson收购三洋在Sanyo Epson中的权益之后成立的)、三星SDI、三星和日立。预计ASP将比上年同期下降20%,但比第一季度仅下跌2%。

2006年第四季度从应用角度来看,手机应用的出货量占中小面板出货量的50%以上,继续主宰该市场。其次是副显示屏,比例接近12%。其它应用所占份额都是一位数。

从技术角度来看,2006年第四季度非晶硅TFT LCD继续主宰市场,预计未来两个季度主流技术不会发生什么变化,LTPS位据第二,CSTN排在第三,MSTN位居第四,OLED排在第五。