从芯片制造商到OEM及EDA供应商这样的科技公司越来越成为私募股权投资者瞄准的目标,这一点已不是什么秘密。此外,现金充足的基金看来是要捕捉一些很大的鱼;已经有一些猜测在流传,一家公司已经锁定了EDA巨头Cadence Design Systems公司。

实上,在目前这个充满活力的市场上,这一点并非是不可想象的―尽管肯定仍然是不可能的―就像对英特尔的一场游戏那样,巨富投资者可能就有这么大胆。

最近很多消息人士透露说,Cadence有被Kohlberg Kravis Roberts公司(KKR)和 Blackstone Group这样的公司全部买下的可能。但是,在最近几个月中,私募股权投资者已以涉足其中,或者正处在接洽CDW公司、飞思卡尔半导体、NXP半导体和Avaya公司的进程之中。

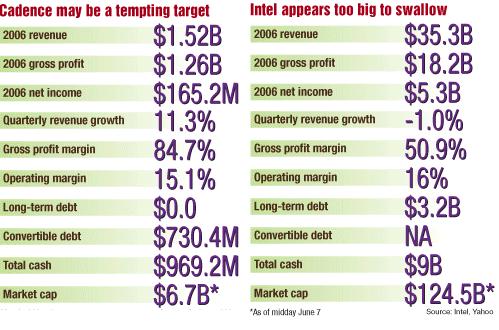

私募股权投资者为什么不可以收购呢?科技的利润是鲁棒的,尤其是在半导体领域,许多技术公司以拥有令投资者垂涎的强大的正现金流而自豪。例如,把英特尔作为一个假想投标人来考虑。该公司在三月份结束的这一季度的利润率从49.6%顺利上升到50.1%。45纳米工艺也走上了正轨。英特尔有着强大、经验丰富和极具深度的管理团队,其市场份额牢固并且又在不断成长,2007年的研发开支和资本开支分别为56亿美元和55亿美元,这些对保持技术的领先是足够大的一个数字。

英特尔称,在三月份结束的这一季度中,现金和其它短期投资为77亿美元。在该公司28亿美元的应收帐款和44亿美元的库存中的要素以及已确定的私募股权投资公司,可能会利用英特尔的资产筹措一部分可能的收购。

英特尔倒不愚蠢。对于任何一家私募股权投资公司来说,其1260亿美元的市场份额(6月6日中午得到的数据)意味着收购该公司可能需要巨蟒一样的采取果断行动、具有无穷的欲望和强大的消化能力。即使英特尔股价(6月5日结束时为21.96美元)出现30%的溢价(只要扫一眼它的股东构成你就知道最少需要30%的溢价),这可能意味着潜在的买家必需要支付1660亿美元来完成此次交易。所以,英特尔是一个难以捉摸的大鱼,但是,在这个大海还有很多其它的鱼。

惟恐这一行业自身变得过剩,值得强调的是私募股权投资者并没有着沉迷于技术领域。“私募股权的投资者从各方面进行考察,” 艾睿(Arrow)电子的主席、总裁兼首席执行官William Mitchell说。私募投资公司有大量富余的资金,并且投资者不希望他们的资金处于闲置状态。这就是说,与过去的任何时候相比,现在电子公司能够吸引着更多的私募股权公司的兴趣。我们对英特尔的分析强调了这几点原因:在上一次低迷时期存活下来的技术公司出现了更满意的资产负债表、更灵活的运营策略、更少的员工、更节约的成本结构和由此而产生的更高的利润。

“因为我们接受了2000年的低迷时期的教训,电子行业目前具有更多的吸引力,”Mitchell说,“并且这一产业是如此之大,以至于还没有一种能够颠覆一切的杀手级应用,所以,增长的高点较低,衰退的谷点不深,我们具有与全球GDP增长速度更吻合的稳步增长。”

电子公司在运营中也产生了可观的收入。“私募股权公司希望这些公司有强大的现金流和良好的现金状况,这是因为他们能把这些作为交易的一个部分,”从事顾问和研究的公司Coburn Ventures LLC的Pip Coburn表示。

现在,看一下有关Cadence的传闻。对EDA公司的这场游戏可能就像购买一个处于中间市场的住宅-有点儿贵,但对一个买不起的平均收入家庭却没有多大关系。假定Cadence的市值约67亿美元,所以,对于像KKR或Blackstone Group这样的财团,它的兼并之举可能还说不上是一次引人注目的交易。

那么,是什么令潜在的投资者对Cadence垂涎三尺呢? “强大的管理团队,信誉卓著的客户基础和稳定、可预测的循环销售收入。" 标准普尔的分析师Jim Yin在一份研究报告中说到。

由于对其产品的需求在短期内呈上升趋势,Cadence具有收入增长的坚实基础。对于第一季度,据报导销售额增长了11%,从去年同期的3.282亿美元增长到今年的3.652亿美元,产品利润率从90.2%上升到93.42%。

Cadence的资产负债表甚至更具吸引力,该公司有约10亿美元的现金和短期投资,库存相对较低,长期负债为零,尽管与去年同期的4.2亿美元可转债比较,今年显示有更高的可转债―7.304亿美元。此外,无论是短期债务还是可转债,Cadence都能利用可用现金很容易地把它平掉。

那么,为什么一些观察家不理会对Cadence进行收购的看法呢?该公司的股价“在目前的水平是超值的” S&P公司的 Yin说,并且投资者喜欢被低估的公司。Cadence股票交易在6月4日以24.90美元创下52周以来的新高,必须用溢价来收购股东的买家并没有直接的优势。

“不适合这种模式”

“Cadence的股价高启,” Gary Smith EDA 的首席分析师Gary Smith说,“这就是每个人感到困惑的“对于传闻的KKR交易”。它不适合反向收购的模式。”

在日前举行的设计自动化大会(DAC)上,大多数观察家说,他们认为围绕Cadence的私募股权投资的传闻在EDA行业内不会引起任何变化。很多人士对私募股权给设计工具行业所带来的作用表示怀疑,并且担心这种做法对客户的影响。

Mentor Graphics公司的首席执行官Wally Rhines强调说,当存在对某项业务进行重组以增强其赢利能力的动机时,私募股权回购就出现了,可是,在EDA行业中,“对我来说,如何完成大量的重组是明显的问题,” Rhines说,“你可以降低你的研发成本来提高赢利能力,但这可能有损于公司的长远利益。”

EDA供应商“如果愿意的话,他们是能够降低他们的成本的,” Rhines说,“这是在我们能力范围内要做的事情,我们不需要帮助。” 他说,EDA公司创造了大量的现金并且从来没有遭遇过筹资的难题。

Magma Design Automation公司的首席执行官Rajeev Madhavan说,如果你计划从具有更高价值的收购中获利,只有私募股权收购才有意义。“在EDA行业中,你可能必须要削减营运利润,”他说,“你必须要削减成本。”对于Cadence被收购传闻, Madhavan暗示说,这是EDA行业已经成功到足以吸引投资者兴趣的一个迹象。

聚焦现金流

Synopsys首席执行官Aart de Geus说,私募股权交易会带来“对现金流的高度重视。”私募股权收购交易是科技领域最近的一个创新,Synopsys的高级营销副总裁John Chilton说,当无晶圆厂半导体公司和轻晶圆厂改变了现金流模式时,私募股权在芯片产业中达到了顶峰。“我不认为,在EDA中会有与之类似的寡头交易,”他说。

尽管一些人担忧私募股权交易意味着削减成本,Chilton说,一些投资者将增加开支以鼓励差异化,并说,私募投资者对这些交易有比华尔街“更精深”的看法。

然而,E-mail Synopsys Users Group的主持人John Cooley主张说:“当你进行一笔私募股权收购交易时,你必须转移债务。在软件领域,减轻债务负担的一个途径就是裁减人员。问题是EDA是一个特别需要强化技术支持的行业。你不能只把设计工具从中分拆出来,然后独立运用,你要与技术支持人员结成非常紧密的关系。如果你的供应商开始裁员,你就会遇到麻烦。”

Smith同样警告说,Cadence由私募股权接管可能会引发客户的关注,这是因为人们“习惯于旧有的反向收购模式,从中你兼并一家公司,然后把它分拆后卖掉。”他说:“他们知道作为一家工具提供商的Cadence的价值所在,如果发生那种事情的话,这公司就完了。”

对被兼并的公司分拆出售的模式已经失去了基础,但是,因为有更多的投资者希望购买有价值的企业,通过对这些企业进行重新包装,几年后再让它们重新回到产权投资市场。此外,艾睿公司的Mitchell说,各公司对投身于纷乱的私募股权深潭之中心存疑虑。

“在很多情况下,我在私募股权市场中所看到的一切,让我想起了1997年,那个被称为网络或电信泡沫的年份,”他说,“那时,存在非理性的东西,在私募股权投资的世界中,你也将看到一些泡沫的痕迹。”

|