汽车中出现的电子设备和系统越来越多,而它们也是汽车功能创新的驱动力。

汽车厂商正在越来越多地使用电子系统和半导体集成电路用于汽车的各种应用,包括驾驶员信息和通信、车内娱乐电子设备、传动系和身体控制电子设备以及汽车安全和舒适设备。

全球每年7亿辆汽车的销售量为汽车电子产品提供了巨大的市场机会。仅在西欧的汽车销售量就达到了大约2.50亿辆。据市场研究公司Research & Markets(研究与市场)预测,到2010年,汽车中使用的电气和电子产品元件占汽车总成本的比例将从目前的25%提高到40%.集成在汽车中的电气和电子组件中的一半是半导体集成电路。随着市场价值在2011年达到1.23亿欧元(1.80亿美元)和平均年增长率达到6%至9%,汽车电子将成为电子产品市场中的主要分市场之一。

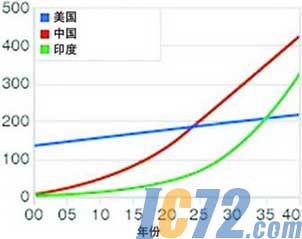

图1 全球汽车保有量预测

数据来源:Goldman Sache Economist

这个增长率与全球汽车生产增长率形成了鲜明的对照。全球汽车生产在预测期内的平均年增长率是大约3%.因此,从销售收入方面看,汽车电子市场正在以比汽车市场快得多的速度增长。这显示了企业电子密度和复杂性日益增加的总趋势。据德国ZVEI(德国电气电子工业协会)组织称,全球汽车微电子市场将增长11.9%.到2011年,全球汽车微电子市场的销售收入将从2006年的191亿美元增长到335亿美元。

汽车电子已经成为汽车市场的主要差异化标准之一。在利润明显减少、销售和生产增速下降、竞争更加激烈和汽车日益商品化的汽车市场,汽车电子产品将为汽车增加价值,特别是在西欧国家。

汽车市场的一个重要推动因素是管理部门要求提高安全性和减少汽车污染排放的规定。法律能够很快创建这个市场快速发展的条件。

在未来五年里,有五个领域预计将推动汽车电子的增长和技术创新。这些领域包括:减少排放和提高发动机效率;传统的机械系统向电子控制(所谓的“x-by-wire”系统和驾驶员辅助系统)过渡以提高安全性和减少功耗;增强个性化功能,如导航和通信系统;方便性和舒适性的日益增长的需求;新兴国家对汽车日益增长的需求。

在这五个领域中,导航和通信系统以及提高汽车安全性的解决方案提供了提高半导体在汽车中应用的最大潜力。

中国汽车市场

中国汽车市场正在繁荣增长。据市场研究公司iSupply称,到2011年,中国的全球电子系统生产将是半导体消费量的一倍,达到184亿美元。这种增长的主要原因是国内轻型汽车生产对电子原件增长的需求和许多全球汽车厂商正在把生产活动转移到中国。

图2 中国汽车市场开始繁荣(图片拍摄于上海汽车电子展)

来自美洲、欧洲、日本和韩国的国际汽车电子系统和组件供应商已经开始与中国公司建立合资企业。这些外国公司包括Delphi、Bridgestone和Bosch.在最近的几年里,通用汽车公司已经投资了3.50亿美元在中国西南部的广西壮族自治区柳州市的五菱合资企业总部建设一个现代的生产厂。这些工厂生产商用的、低价格的、耗油量低的轻型汽车。这与通用汽车在北美的战略正好相反。通用汽车在北美主要销售大型、昂贵的SUV和卡车。这个战略目前受到了汽油价格上涨和消费者口味变化的挑战。消费者现在对环境保护越来越自觉。此外,分析师预测,全球小型企业需求量在未来十年里将增长30%.中国汽车市场去年增长了25%.中国已经超过日本成为全球第二大汽车市场,汽车年销售量达800万辆,其中包括微型卡车和微型汽车。由于中国每100人的汽车拥有量为10%,而美国和西欧每100人的汽车拥有量是80%,因此,中国的增长潜力是巨大的。据研究公司AC Nielsen称,中国希望拥有一辆汽车的人比其它任何国家都多,但是,他们现在还不想购买汽车。中国的汽车组件行业到2009年将增长到580亿美元,平均年增长率为15%.中国的国内生产肯定能够满足国内对汽车部件日益增长的需求。到2011年,半导体消费预计将增长到28亿美元。这比2006年接近15亿美元的市场规模扩大了近一倍。据市场研究公司Research & Markets称,这将使中国成为全球增长速度最快的汽车电子市场。这篇报告称,到2012年,中国每辆汽车平均使用的电子原件价值将从2003年的300美元增长到500美元。

用于“四个轮子”的电子系统和组件

平均每辆汽车在30个不同功能的电子系统中集成70至100个处理器。这些电子系统包括发动机控制、传动系、车身电子系统、安全、娱乐和防盗系统等。用于汽车的半导体设备包括微处理器(通常采用PowerPC和ARM架构)、8、16、32位微控制器、DSP(数字信号处理器)、可编程逻辑设备、接口芯片、开关、ASIC、系统级封装芯片、内存集成电路、电阻、电容、电感、微电机系统、光电组件和许多传感器。据市场研究公司Strategy Analytics称,在2007年,用于汽车的传感器销售两位2600万个,销售总收入达2600万美元。 |