因此,iSuppli公司调降了液晶电视出货量预测。iSuppli公司现在预测2008年全球液晶电视出货量将为9,400万台左右,比以前预测的9,900万台减少了5%。欧美经济衰退与信贷紧缩,许多发展中市场通货膨胀上升,也将拖慢2009年的液晶电视销售增长速度。

iSuppli公司还把2009年销量预测从1.24亿台降低到了1.125亿台。iSuppli公司认为,2008和2009年总体电视市场将持平在1.96亿台左右。

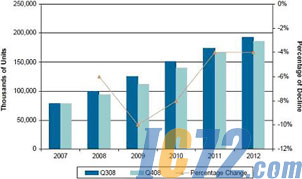

尽管经济形势不利,但液晶电视出货量2008年仍将增长19.7%,受益于消费者对其兴趣不减以及平均销售价格不断下降。另外,iSuppli公司预计大品牌的促销措施也会刺激需求。图示为iSuppli公司关于液晶电视市场的以前预测以及更新后的预测。

全球液晶电视出货量预测与比较

显露疲态

iSuppli公司预计,2008年第四季度形势低迷。虽然“sell-in”势头将继续保持强劲,但“sell through”将表现疲软。前者是指产品从OEM厂商卖给经销商/批发商或者零售商的过程,后者是指经销商/批发商或者零售商将产品出售给消费者。这意味着2009年初渠道库存将多于九周,具体库存水平可能因地区而不同。为了清空现有库存,渠道将被迫再度使出大幅降价的故伎,而这种做法通常只是在感恩节与圣诞节之间的假日季节采用。

预计2009年整个上半年形势也很萎靡,因为多数地区将继续受当前的金融环境冲击。由于成熟地区将在明年第三季度开始显露复苏迹象,预计明年下半年形势会逐渐好转。

由于经济复苏以及液晶电视价格极低,将刺激消费者需求。32英寸液晶电视已降到400美元,而40/42英寸只有600至700美元。到2009年第三季度,面板以极低的价格供应,平均零售价达到地板水平,以及经济复苏,这将因素将共同推动液晶电视需求反弹。

2009年市场萧条

在经济衰退来临之前,人们预期2009年电视市场将明显增长,因为成熟地区以及新兴市场地区将有大量的产品换代购买活动。而且,当时人们以为经济萧条只会持续几个季度,没想到形势会像现在这样糟糕。

由于经济复苏时间将长于预期,iSuppli公司更新了2009年液晶电视出货量预测,下调了10%。iSuppli公司预测,从2010年开始,液晶电视市场将会反弹,需求加快上升。促成这种反弹的因素将包括:

价格持续下降

新增面板产能

品牌厂商与零售商决心增加液晶电视销量

消费需求上升

等离子电视温和增长

等离子是另一种平板电视技术,预计2009年出货量将温和增长7%至1,700万台。这种健康的增长水平部分源于品牌电视厂商大力促销,以及50英寸和更大尺寸等离子电视的价格下跌。

对于包括等离子在内的整个电视市场来说,预计以下几项因素将在经济困难时期刺激消费需求:

添加无线连接性,提高电视与PC、家庭网关和其它消费电子设备之间的整合程度

120Hz/240Hz的刷新率改善了电视在显示快速运动画面时的图像质量

更薄的外形尺寸使电视变得更加亮丽,而且更容易摆放在家中的各种位置

OEM厂商决心继续刺激销售增长

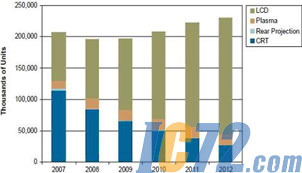

在目前这个充满挑战和竞争的时期,实现产品差异化,向消费者说明各种功能特点的价值以及品牌优势,将是所有电视卖家获得成功的关键因素。同时,CRT和背投电视销量将继续下滑。CRT电视2009年销量将下降22%,背投电视将减少47%。图示为iSuppli公司对2007-2012年全球电视单位出货量的预测,按显示技术细分(以千台计)。

2007-2012年全球电视单位出货量预测

近期展望

对于近期的市场形势变化,iSuppli公司有以下预测:

美国和其它地区的黑色星期五销售增长缓慢,以及假日季节的销售普遍疲软,将导致库存上升,进而导致2008年12月和2009年2月之间的价格水平非常有吸引力。这种黑色星期五价格可能变成平常价格,至少直到2009年第一季度结束以前。

2009销售增长比2008年放缓。2009年上半年增长温和,预计第三季度成熟地区的需求会加快增长。新兴市场地区的需求将在2009年第四季度上升。

这对于液晶电视与等离子电视厂商来说并不是暗无天日,但它们未来几个季度将面临诸多挑战。预计市场将继续增长。虽然2009年情况不会太好,但似乎在明年的假日季节之前形势将会及时改善。