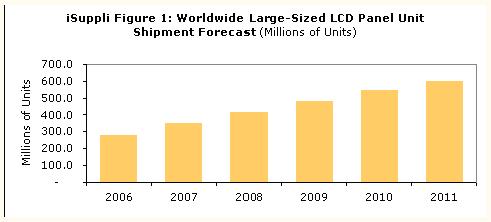

2007年全球单位出货量预计为3.538亿片,比2006年的2.825亿增长25.2%。iSuppli之前预测2007年单位出货量为3.501亿。

2006-2011年大尺寸LCD面板出货量预测

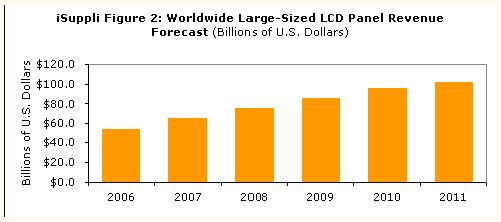

2006-2011年大尺寸LCD面板销售额预测

“继2006年第四季度和2007年第一季度价格疲软之后,第二季度大尺寸LCD面板市场进入强劲反弹,并且在第三季度保持这一势头。”iSuppli公司LCD和投影市场研究主管Sweta Dash表示。“三大主要市场的需求都在上升:电视、台式电脑显示器和笔记本电脑。与此同时,库存依然在控制之下。在需求上升与供应受限的综合作用下,整体面板价格上升。市场对更大尺寸LCD电视的需求不断增加,促使iSuppli对于销售额预测的调升幅度大于单位出货量预测。”

在随后几年,大尺寸LCD面板市场预计保持强劲的增长势头。Dash预测2011年大尺寸LCD面板出货量将达到5.976亿片,比iSuppli原来预测的5.871亿提高了2%。预计2011年销售额将达到1020亿美元,比iSuppli原来预测的960亿美元提高了6%。这将是全球大尺寸LCD面板市场规模首次突破1000亿美元大关。

“在未来几年,全球消费者日益青睐LCD电视,将推动单位出货量增长。”她表示。“消费热点转向更大尺寸LCD电视、特别是40/42英寸甚至更大尺寸,将拉动销售额增长。”

平板电视销售增长平淡

推动LCD电视销售的诸多因素包括:电视整机价格下降、性能改善、全球向数字电视(DTV)过渡以及2008年夏季奥运会正在走近。

虽然某些类型面板的成本上涨或者走稳,但由于零售层面上的激烈竞争,LCD电视的最终价格预计将继续下滑。

iSuppli把2007年全球大尺寸LCD电视面板的出货量预测调高到7750万片,比原来预测的7560万提高了2%。

“到2008年,大尺寸LCD电视面板的出货量预计首次突破1亿片,达到1.012亿。”Dash表示。“2009年,LCD将成为全球占主导地位的电视显示技术,预计将占据52%的单位出货量。到2011年,预计LCD将占据全球电视市场单位出货量的65%。”

iSuppli预计,2011年LCD电视面板出货量将增长到1.8045亿片,比之前预测的1.722亿高出5%。

推动LCD电视市场增长的因素,包括消费者的接受度提高,以及预计第7.5、8、9和10代LCD工厂的产能增加。新一代工厂可以生产出尺寸非常大的电视面板,成本效益比老一代工厂更高。

这导致40英寸和更大尺寸的LCD面板价格下跌,但37英寸和更小尺寸面板的价格则走稳。这使得32英寸与40/42英寸面板之间的价格差距消失,促使消费者更加倾向于选择40英寸及更大尺寸的LCD电视。

显示器面板市场保持强劲

台式电脑显示器市场在第二和第三季度强力复苏,预计推动2007年显示器面板销售量达到1.632亿片,比2006年的1.428亿增长14%。iSuppli认为,宽屏和大尺寸显示器日益受到欢迎,将使显示器面板出货量强劲增长的势头一直保持到2011年。

宽屏在17、19、20和22英寸市场受到欢迎。2006年宽屏显示器占总体显示器出货量的25%,2007年第一季度上升到33%。随着价格下降速度加快和市场接受程度的提高,预计到2011年宽屏的市场份额将上升到78%。

“价格下降,消费者接受度提高,来自操作系统的支持加大,游戏市场的普及逐步上升,与宽屏笔记本电脑的兼容,这些因素将刺激宽屏显示器出货量的增长。”Dash表示。“宽屏降价和接受程度提高,将推动需求上升。2011年显示器面板销售量将达到2.23亿片,届时LCD技术将占全球显示器市场的98%。”

笔记本电脑刺激LCD需求显著增长

在价格下降、便携电脑无线功能增加、向大尺寸显示器过渡的推动下,预计2007年笔记本电脑LCD面板市场单位出货量达到9960万片,2011年达到1.615亿片。2007年第一季度宽屏显示器占据笔记本电脑出货量的87%,预计2011年这个比例将超过97%。

增长迹象

大尺寸LCD的另一个市场是电子信息发布屏, 2006年出货量为52.3万个,预计2007年增长到110万个, 2011年达到1,540万个。电子信息发布屏由各种零售及商业环境中的信息显示与管理部件构成。LCD技术在电子信息发布屏市场已可以代替等离子技术。价格下降和性能提高,尤其是最大的LCD面板,已导致LCD技术在电子信息发布屏市场得到更多的采用。

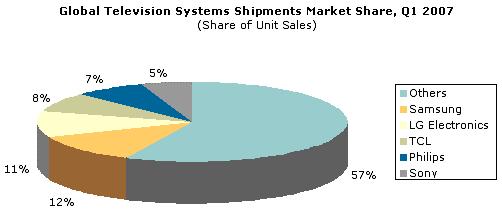

三星第一季度在全球电视市场维持霸主地位

据iSuppli,三星电子2007年第一季度在全球电视品牌中仍然名列第一。

这家韩国电子巨头第一季度占全球电视销售额的份额为11.6%,跟在它后面的依次是LG为10.7%,TCL为8.0%,飞利浦占7.4%,索尼占5.3%。

iSuppli的电视系统首席分析师Riddhi Patel 表示:“三星凭借其平板电视出货量,以及向发展中国家大量供应CRT电视,保持着龙头位置。”

iSuppli的2007年第一季度全球电视机出货量排名

三星电子在LCD电视出货量方面也位居第一,第一季度市场份额为16.8%

第一季度市场形势好转

2007年第一季度全球电视单位出货量比2006年第一季度增长7%,达到4590万台。虽然这低于向来强劲的上年第四季度,但LCD和等离子显示器面板(PDP)电视分别比去年同期增长90%和41%。

推动增长的因素包括:

・平板电视大幅降价,使LCD电视价格接近可与CRT相提并论的水平。

・消费者、零售商和OEM对于CRT电视缺乏兴趣。

・消费者对大屏幕电视的热情日益增强。

・数字电视正在成为现实,消费者急于获得能够享受这种电视的显示技术。

・消费者找到安放电视的新场所,使LCD电视变得更加受欢迎。

其它显示技术走向衰落

虽然CRT电视前景黯淡显而易见,但在所有类型的电视中它的市场规模仍然最大。然而,随着市场继续推出更加便宜的平板电视,CRT电视将继续面临破落的前景,尽管厂商可能进行创新以延长其寿命。

另一方面,新的创新可能帮助背投电视市场保持活力。无电极灯泡在内的新型照明技术,以及明年将推出的激光背投,正在消除人们对于灯泡寿命的担忧并改善图像质量。在微显示器方面,由于索尼在50英寸及更大尺寸的电视中推行硅基液晶(LCOS)技术,正在使该技术受到提振。据iSuppli,OEM对于LCOS的承诺也为期不远。JVC等其它厂商,也采用了LCOS技术,寄望该技术能够延长背投电视的寿命。